AI aktier er steget voldsomt i de seneste år og udgør nu over en tredjedel af S&P500. Men er AI aktier i en boble med ligheder til dot-com, der er ved at briste, eller er risikoen større andre steder? AI er en indgribende teknologi og afviger fra dot-com æraen ved at være lavere værdiansat, kun moderat dyrere end det brede aktiemarked. Timingen for et boble brist er som altid det mest interessante, og den afgøres af markedets kollektive tillid. Tilliden afhænger af mange forskellige forhold som f.eks. stabil vækst, stabile forsyningskæder samt mængden af likviditet. Dette er del 2 af 3 om AI aktiers værdiansættelse.

AI aktierne er steget mere end andre aktier …

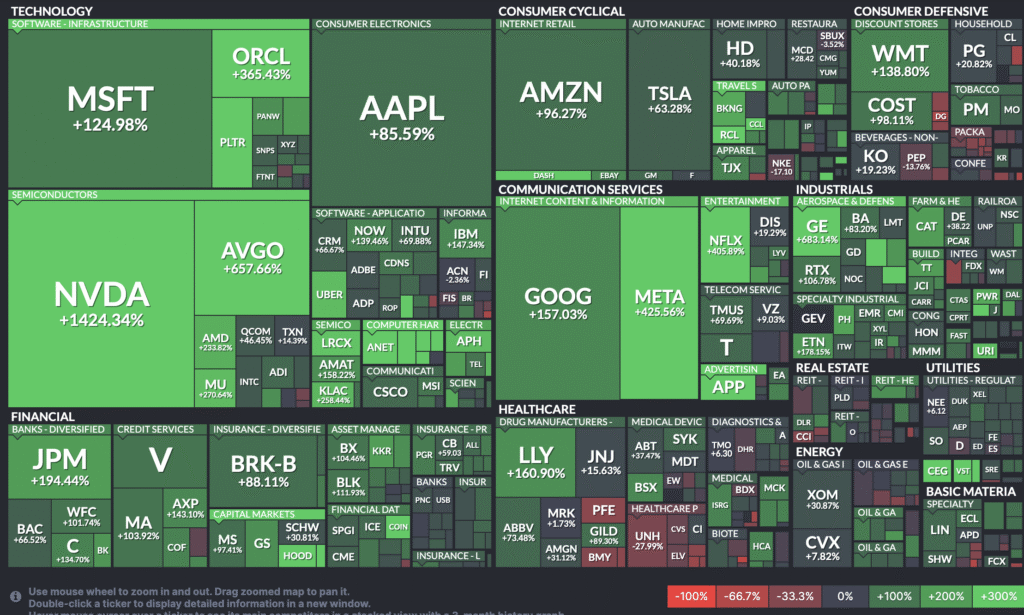

Over de sidste 3 år er selskaberne med den største AI eksponering steget mest.

Det har især været tilfældet for NVIDIA, der havde et produktmæssigt “sweet spot” for sine GPUere til grafikkort. De var bedre til simultane afviklinger end traditionelle CPU chips, der er optimeret til at afvikle én sekvens ad gangen. På tre år er NVIDIAs markedsværdi mere end 14-doblet og udgør i dag mere end 8% af de samlede værdier for de 500 største selskaber. På samme vis er øvrige AI selskaber steget kraftigt, og i dag er aktiemarkedet historisk koncentreret om få selskaber. De ti største aktier i S&P500 index’et udgør mere end en tredjedel af samlet market cap for hele S&P500. Af disse 10 drives 7 direkte af AI udviklingen. De øvrige påvirkes “blot”.

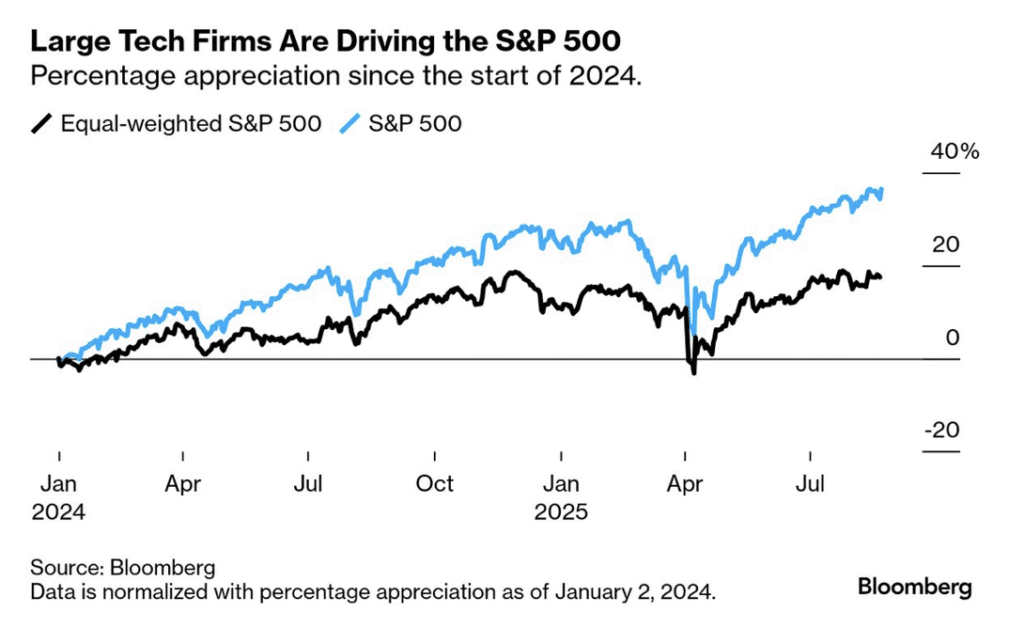

Forventningerne til de økonomiske fordele af AI er således enorme, og derfor fortsætter Large Tech med at stige mere end resten af markedet.

I første omgang har det især påvirket hardware producenterne, som NVIDIA. Det er også sket for den hardware, der vil drive AI udviklingen om nogle år. Blandt kvantecomputer selskaber er markedsværdierne endnu meget små, men stigningerne har flere steder været langt større.

Når så store stigninger drives af forventningerne til de økonomiske fordele fra en enkelt teknologi, bringer det mindelser om dot-com.

… men det er deres vækst i både salg og indtjening også

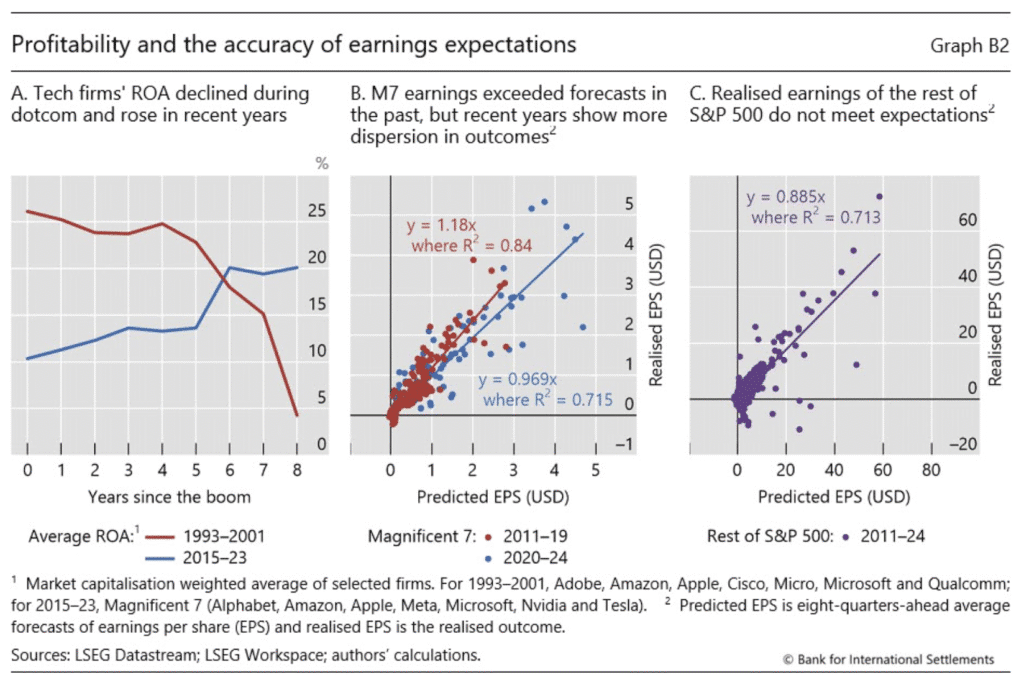

Foreløbig er der dog nogle afgørende forskelle: både salg og indtjening stiger, og desuden har teknologien en langt bredere og dybere effekt end dot-com.

Under dot-com i 1999-2000 blev selskaber som Cisco, Yahoo, Sun Microsystems og Amazon ofte handlet i forward P/E multipler på 60-120, hvis de da overhovedet havde positiv indtjening. Markedet indregnede således al indtjening for de næste 50-90 år. Multiplerne afspejlede derfor en forventning i markedet om, at selskaberne undervurderede deres egne potentialer.

Det er anderledes fra dot-com

Dén situation afviger markant fra i dag:

- For det første er AI selskabernes forward P/Eere generelt på mellem 20 og 30, hvis man ser bort fra f.eks. Tesla. Markedet har således “kun” indregnet de næste 15 til 25 års indtjening.

- Til sammenligning er den gennemsnitlige forward P/E for det bredere marked på omkring 21. AI aktierne handles således kun med et mindre til moderat “innovationstillæg” over markedet. AI selskaberne handles f.eks. lavere end stabile men defensive selskaber som Walmart og Costco.

- Det er vigtigt at huske, at AI aktierne kun har moderate forward P/Eere, fordi deres indtjening følger med deres salgsvækst. Deres kursstigninger er således mere end blot spekulative.

- De har også stærke cashflows. Det gør selskaberne finansielt mere solide, når deres vækst er uafhængig af skrøbelig funding. NVIDIAs cash flow er f.eks. så stort, at de ligesom OpenAI ligefrem er central financier for mange købere af deres chips, se længere nede. NVIDIA og OpenAI veksler deres finansiering til kommerciel indflydelse, se nedenfor.

- Endelig vedbliver AI selskaberne med at overraske markedet positivt på både salgsvækst og på Earnings Per Share.

Bank for International Settlements nåede samme konklusion fra lidt andre vinkler, da de i 3. kvartal 2024 undersøgte lighederne mellem dot-com og den aktuelle AI vækst. Det er for tidligt at erklære AI teknologien for en boble, der er ved at briste.

For AI teknologien har et bredt og disruptivt potentiale …

Lidt grovkornet udtrykt var dot-com baseret på en teknologi, der primært effektiviserede og åbnede virksomhedernes distributionsled. Til sammenligning er AIs potentiale langt bredere og mere disruptivt.

For mens brugen af LLMere i dag overvejende “kun” øger effektiviteten og produktiviteten hos en bred vifte af brugere, ligger AIs store disruptive potentiale omkring forskning og udvikling. Hér vil AI nedbringe udviklingstiderne markant. Det kan især føre til nye grundlæggende opdagelser af verden omkring os. For det nye ved AI er, at det er “universally enabling” for alle, at det er selvlærende og dermed eksponentielt udviklende samt endelig, at det giver muligheder for dybe tilpasninger. Samlet er det således en ny form for intelligens mere end en hurtigere udgave af vores egen intelligens.

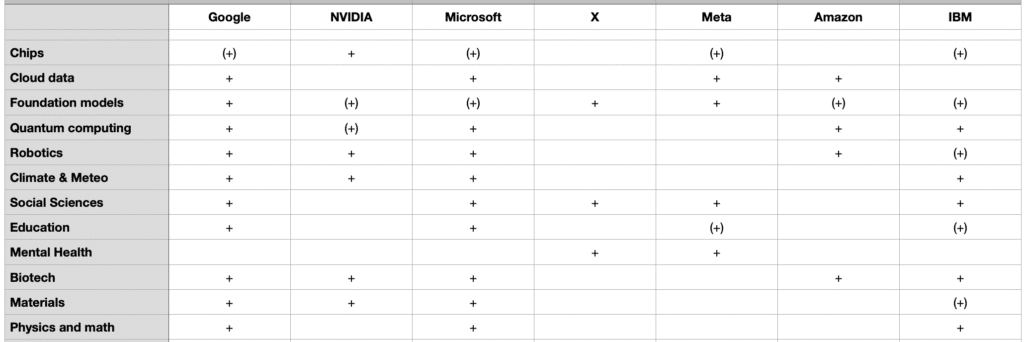

Dét så AI selskaberne tidligt, og derfor har de længe investeret efter, hvor de ser de største potentialer for fremtiden, og samtidig har mulighed for at præge og udnytte disse. Jo bredere AI selskaberne har investeret, jo større risiko diversifikation har de opnået. I hvert fald i teorien.

Investeringsbilledet ser nogenlunde således ud:

Se blog for uddybende beskrivelser af de kommercielle potentialer.

… som AI selskaberne har investeret efter

Oversigten antyder, at selvom Google og Microsoft i 2022/23 blev overhalet inden om af OpenAIs LLM, ChatGPT, har de diversificeret sig til fordelagtige positioner for fremtiden. Selskaberne havde i forvejen store samarbejder med universiteter, og desuden var de veletablerede i Silicon Valleys venture miljøer. Det har de udnyttet til at investere sig til at få andel i den store AI upside, øgede innovationer.

Oversigten viser dog også, at den hidtil største AI vinder, NVIDIA, intenst har forsøgt at diversificere sit kommercielle fundament. Det er dels sket gennem direkte investeringer i bl.a. Robotics, Climate data, Biotech og Materials development. Men desuden har selskabets cash flow været så stort, at de har søgt at konsolideres deres rolle i AI udviklingen gennem funding til de øvrige AI selskaber.

Sådanne funding koncentrationer er set ofte før. Heri lægges ofte grunden til senere konsolideringer blandt aktørerne, især i forlængelse af boble brister. Den markedsdynamik kendetegnede f.eks. farma-boblen i 1990erne samt dele af dot-com markedet i år 2000. Risikoen i dag er dog, at fundingen er blevet usædvanligt circular omkring NVIDIA, Oracle og OpenAI. Det er systemisk skyggebankgæld, der kan udløses, hvis der opstår illikviditet hos én af hovedaktørerne. Her er OpenAI i særligt stor risiko fra sit StarGate projekt, hvis f.eks. Softbank trækker sig.

Teknologien har dog nogle kritisk følsomme forsyningsafhængigheder

I et aktiemarked vil halvdelen af investorerne per definition altid være for optimistiske og den anden halvdel for pessimistiske. Markedets kurs er et kompromis mellem udbud og efterspørgsel, for en hvilken som helst aktie ejes altid af nogen. Derfor afspejler markedets kurs den gennemsnitlige tillid til fremtiden blandt investorerne.

Hér er det dog et interessant sentiment signal, hvem der ejer aktien. For selvom ingen investor kan forudse markedet med sikkerhed, har store institutionelle investorer normalt bedre forudsætninger for det. De beslutter typisk på grundlag af større og mere diversificeret information, som de behandler mere nøgternt. Det har givet dem en længere historik med større træfsikkerhed, men udelukkende på langt sigt. På kort sigt er held altid den afgørende kvalifikation for at time sine investeringer.

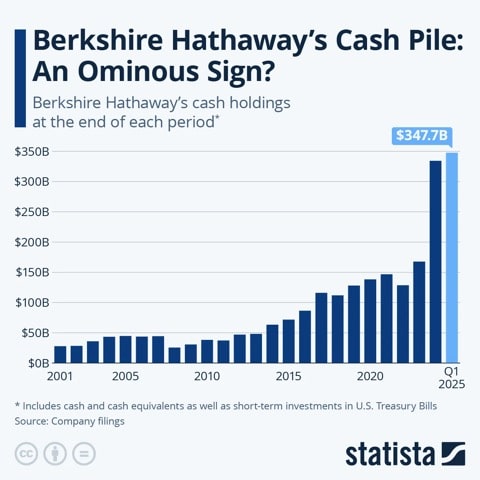

Blandt verdens mest succesfulde langsigtede investorer er Berkshire Hathaway. Over de sidste to år har de øget deres kontant andel til rekordhøjt niveau, fordi de anser det brede marked for at være for dyrt værdiansat. Berkshire Hathaway er dog fortsat tungt investeret i AI eksponerede selskaber som Apple, Amazon og BYD, samt indirekte via Broadcom, IBM, Microsoft og Google.

Samlet er AI aktier derfor ikke nødvendigvis i en boble

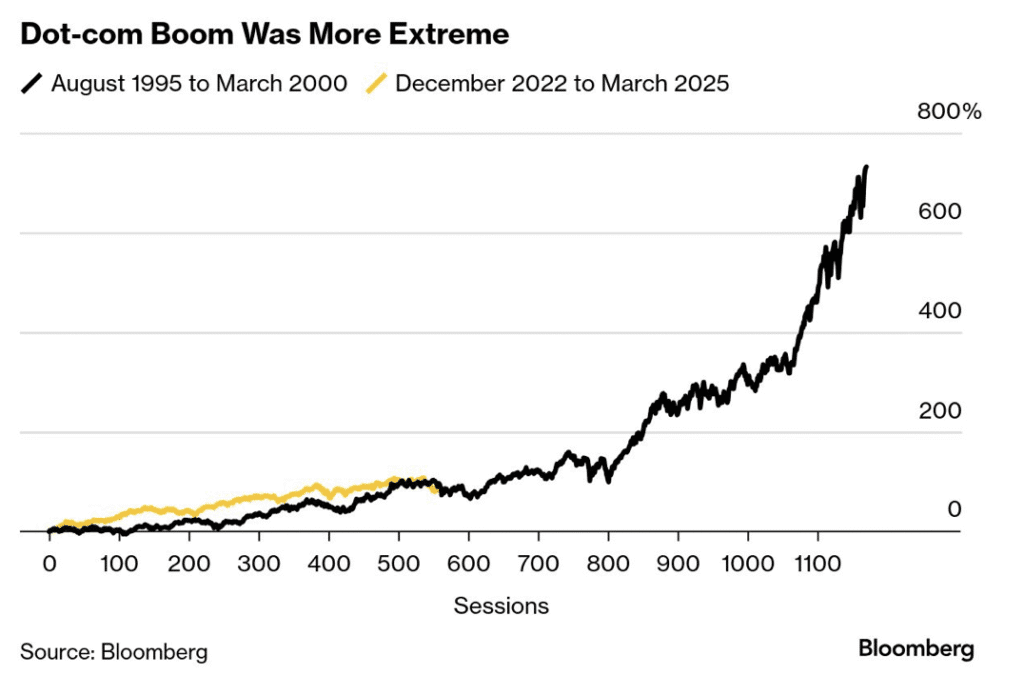

Samlet er AI aktier således ikke nødvendigvis i en stor boble eller i akut fare for brist. Dén formodning styrkes, når man ser på sammenfaldet i timing mellem dot-com perioden og de aktuelle AI kursstigninger.

Det gør dog ikke AI aktier risikofrie. For AI afhænger af, at der er finansiel stabilitet samt at den underliggende økonomi vokser stabilt. AI skal indfri sine kommercielle muligheder for at de aktuelle værdiansættelser er fair. Det betyder bl.a., at forsyningskæderne skal fungere uafbrudt herunder fsva. elektricitet, råstoffer (f.eks. sjældne jordarter) og chips.

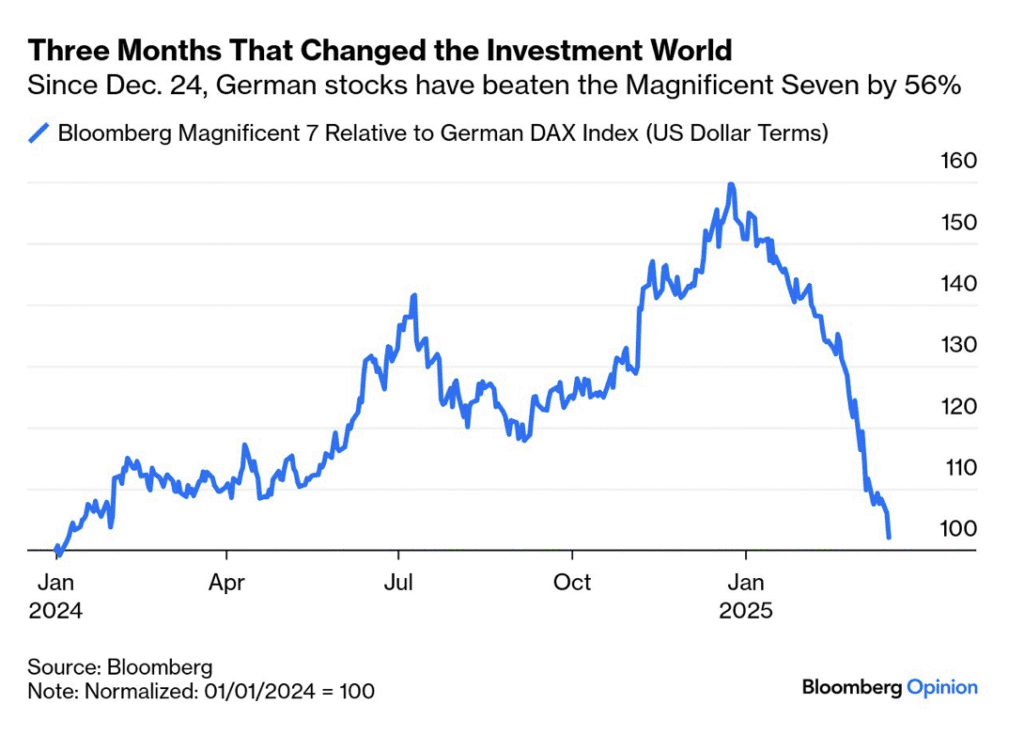

Hér er markedet bekymret. Det så vi bl.a. et eksempel på i starten af året, hvor Mag7 aktierne faldt relativt mere end de tunge industriaktier.

Se næste uges blog indlæg