Et USA efter NATO var utænkeligt for blot nogle måneder siden. Trump har dog (gen)startet en enorm forandringsagenda i USA, svarende til en restrukturering og en turnaround af en dybt kriseramt virksomhed.

Planen forudsætter især, at USA forbliver verdens eneste supermagt, så forsyningskæder og det finansielle system forbliver sikre. Trump føler, at det bedst sker ved udenrigspolitisk at minde allierede og rivaler om USAs supermagtsstatus. I dén proces afsøger og tester han alle relationer for, hvor der kan skabes momentum til bredere forhandlinger, til kortsigtet gavn for USA.

I geopolitik er der ingen permanente venner, kun permanente interesser. De-koblingen fra alliancepartnerne i Canada og EU er lige nu til Ruslands og Kinas fordele, og overraskelse. På langt sigt er der dog grund til at tro, at Trumps store handelsopgør bliver med Kina. Først skal Trump dog sikre nye forsyningskæder, for Kinas globale råstof-dominans kan lamme USAs økonomi.

De politiske beslutninger sætter rammerne for økonomiens udvikling. Men politik afspejler modsat også økonomiens problemer. Derfor er det værd først at opridse status for USAs økonomi.

Amerikansk økonomi drives af privatforbruget

Økonomisk viser væksten en aftagende tendens. Det er farligere end normalt fordi USAs gæld er meget stor og, fordi Trumps økonomiske plan kræver fortsat høj vækst.

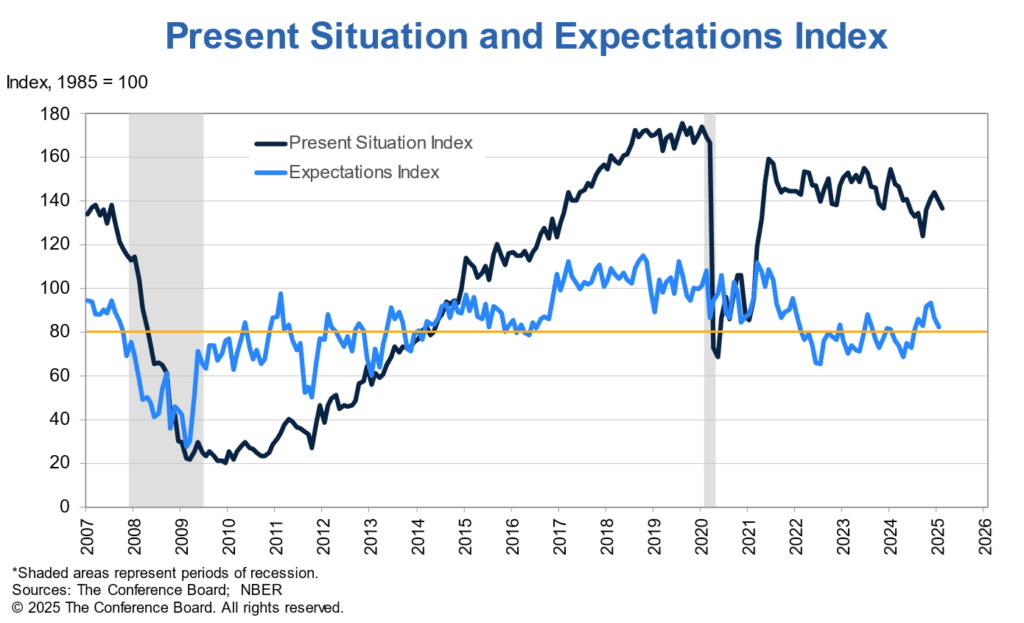

To tredjedele af USAs økonomiske vækst (BNP) drives af privatforbruget. Derfor er forbrugernes forventninger et af de vigtigste barometre for USAs økonomi. Disse falder på trods af Trumps optimisme og samtidig stiger mange inflationsindikatorer. Derfor stiger USAs økonomiske risiko pt. måske endda så meget, at der kan opstå en recession i slutningen af 2025.

Derfor er inflationen især en risiko, …

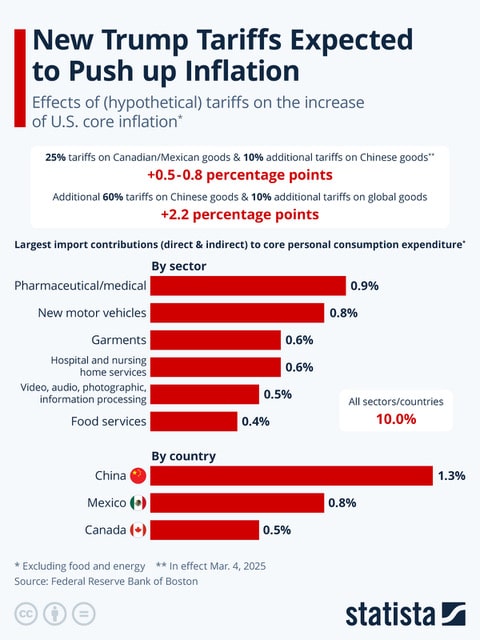

For mange forbrugere er recessionen allerede en realitet, for den stigende inflation (indsæt graf “USA – CPI inflation rate.png”) udhuler deres købekraft, dvs. realindkomst. Stigende inflation rammer især de lavestlønnede, der forbruger den største del af deres indkomster og derfor har det laveste finansielle råderum. Desuden forværres inflationsudsigten nu markant af, at Trump har startet sin toldkrig (tariffer) med alle lande.

- En tarif er en told, der væltes over på varens pris. Den finansieres således af forbrugeren, ikke af eksportøren.

- I teorien gør det konkurrerende amerikanske varer mere konkurrencedygtige i USA. Men i mange tilfælde fremstiller USA ikke selv de varer, som pålægges tariffer. USA har oftest heller ikke længere den industrielle kapacitet eller forsyningskæderne til at begynde på det. Den slags tager mange år at opbygge.

- MAGA fløjen i USA mener, at tariffen skal få eksportørerne til at sænke deres eksportpriser til USA. Argumentet er dog selvmodsigende, for i praksis ville det kræve, at USA var såkaldt Monopsonist, dvs. så meget i kontrol med al import, at udlandet ville føje USAs prisdekreter. Men i så fald ville der ikke være behov for tariffer, importøren USA kunne gøre det uanset hvad.

- Desuden kan tariffer i bedste fald kun ENTEN beskytte amerikansk hjemmeproduktion ELLER indbringe tarif-indtægter. Hvis tarifindtægterne er store, er det fordi amerikanske virksomheder fortsat importerer store mængder, dvs. at USA mangler hjemmeproduktion.

- Ifølge beregninger fra PIIE, vil den typiske amerikanske husholdning se et fald I købekraften (realindkomsten) på 2600 USD om året. Jo lavere indkomst, jo mere vil det kunne mærkes.

- Beregningerne støttes af, at antallet af autolån i USA, der misligholdes, nu er all-time high.

- Ifølge beregninger fra den amerikanske centralbank Fed i starten af februar vil de told forhøjelser, som Trump allerede har igangsat, øge den amerikanske kerneinflation med mellem 0,5 og 0,8% point. Inflationen vil således stige til mellem 3,6% og 3,9%.

… og Trumps plan kræver desuden pengepolitiske stimuli, …

Det giver et nyt problem for Trumps økonomiske politik, for når inflationen er så høj, blokerer den for vedvarende pengepolitiske stimuli.

- Fed har to opgaver (Dual Mandate): At sikre stabile priser samt at fremme maksimal beskæftigelse. ECB har f.eks. ikke det sidste formål.

- Opgave kan ifølge Feds erfaring og økonomiske forståelse kun løses i dén rækkefølge og prioritet. Derfor afstår Fed fra pengepolitiske stimuli, når inflationen er over et interval på godt og vel 2%. I hvert fald indtil finansiel stabilitet er i fare.

- Modsat er Trumps økonomiske politik netop afhængig af, at Fed påtager sig financier rollen og både sænker renten SAMT udvider pengemængden. For statens underskud vil stige yderligere i de næste år.

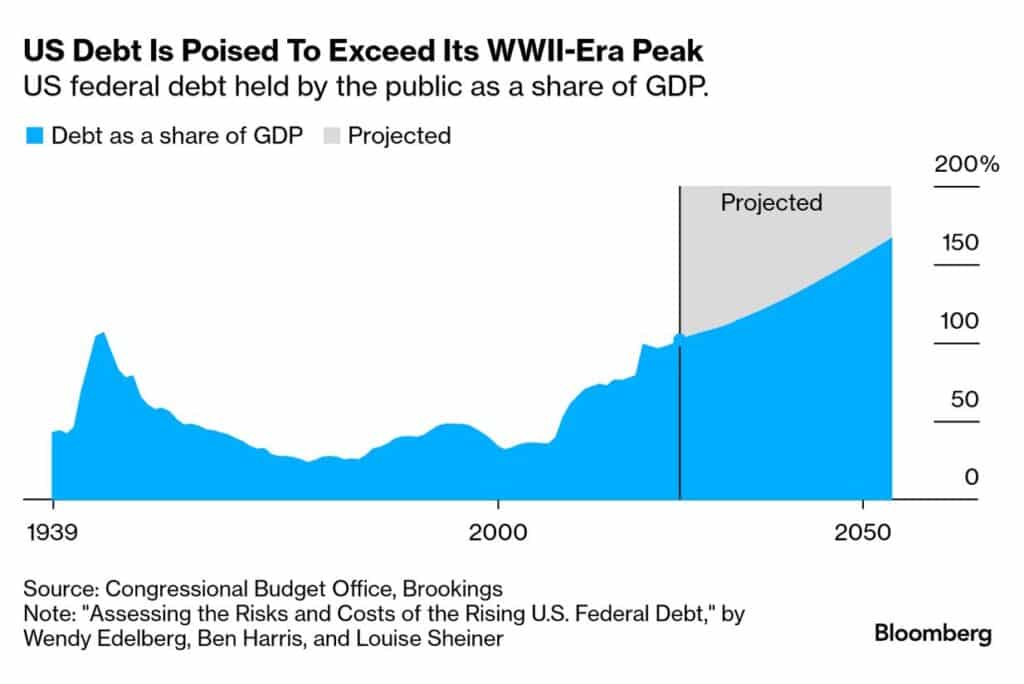

- For det første er den amerikanske statsgæld på meget høje 123% af BNP. Derfor fører en høj rente til høje renteudgifter for staten; i 2024 udgjorde de en sjettedel af de samlede føderale statsudgifter på 6,7 billioner USD, dvs. +1,1 billioner USD. Til sammenligning var USAs forsvarsbudget i 2024 på 886 mia. USD.

- Så store besparelser kan Elon Musks DOGE ikke indhente, uanset hvor kreativt de måtte blive opgjort. Realistisk kan der næppe spares mere end 200 mia. USD inkl. at lukke ned for USAs nødhjælps programmer til tredjeverdens lande.

- Tariffer kan heller ikke dække mankoen, for USAs økonomi er så relativt lukket, at tarifferne ifølge beregninger fra PIIE skal overstige 60-70% på AL import. Det vil igen øge inflationen med omkring 5% point ifølge Boston Feds beregninger.

- Desuden var det centralt for Trumps økonomiske politik at forny de skattelettelser, som han indførte i 2017. Sammen med de øvrige løfter under valgkampen vil det mere end fordoble det amerikanske statsunderskud over de næste 10 år.

- Det er vigtigt at huske, at den væsentligste årsag til, at den amerikanske BNP vækst har været højere end EUs over de sidste 20, er, at der er blevet stiftet langt mere gæld i USA. Den høje vækst er IKKE et udtryk for markant større produktivitet eller effektivitet og afspejler således i stedet, som ved al gæld, at staten har fremrykket fremtidige økonomiske vækstmuligheder.

… som Fed har dårlige erfaringer med

Derfor er det meget væsentligt for Trumps økonomiske politik, at Fed øger pengemængden, dvs. påtager sig financier rollen, og derfor ønsker Trump indflydelse på pengepolitikken.

- Øget pengeudbud (enten fra pengemængde eller fra inflow fra udlandet, dvs. FDI) er nødvendigt for at matche efterspørgslen på penge. Det er igen nødvendigt for at sikre finansiel stabilitet.

- Trump varmer op til risikoen for, at Fed afviser rollen, ved allerede nu offentligt at beskylde Powell for at være selve årsagen til inflationen.

- Feds pengepolitiske komité, FOMC, holder dog indtil videre fast i de meget dyrt købte erfaringer omkring inflation, som centralbanken har gjort siden Covid perioden. Da påtog Fed sig financier rollen for den amerikanske stats meget store Covid stimuli.

- Stimuliene udløste inflationshop, der tvang Fed til at hæve renterne, hvilket bl.a. gjorde Fed teknisk insolvent osv. fra de store kurstab på obligationerne i den balance. Fed har ikke lyst til at ende i dén situation en gang til. For dér er de nødt til at bede den amerikanske præsident om garantier og/eller indskud.

Dén kombination øger den amerikanske økonomis risiko markant

Selvom den høje statsgæld i USA er et problem, er det dog usandsynligt, at den vil udløse en gældskrise, i det mindste “so long as the US retains its strong institutions and a fiscal trajectory that isn’t vastly worse than the one currently projected”.

- Men hvis en recession sætter ind, bliver både Trump og Fed sat under ekstra stort pres. For halvdelen af amerikanerne har ikke finansielt råderum til at tåle et fald i realindkomsten på 2.600 USD om året.

- Retsstatens forbliven er afgørende for den grundlæggende fiduciaritet, der igen er afgørende for, at USD forbliver verdens foretrukne reservevaluta. Netop dét “exorbitante privilegium” definerer en supermagt fra et finansielt perspektiv.

- Trump har flere gange vist omverdenen, at han anser USDerens position som ekstra vigtig ved bl.a. at true med 100% told over for lande, der måtte overveje at skifte væk her fra.

- Men privilegiet er også nødvendigt for at kunne tiltrække udenlandsk kapital. Dét er kernen i America First Investment Policy (AFIP), der skal “make the United States the world’s greatest destination for investment dollars, to the benefit of all of us”.

- Saudi Arabien signalerede hér i starten af marts, at de overvejer at afsætte op mod 1000 mia. USD til investeringer i AI og kvanteteknologi i USA over de næste 4-5 år. AFIP skal således lægge en stabiliserende bund under det finansielle system i USA.

- For omverdenen er det vigtigste ved AFIP dog, at Trump signalerer, at USA fortsat ønsker at forblive en del af det globale finansielle system samt en retsstat. Man investerer kun, hvis der er grund til at tro, at man får pengene tilbage en dag.

Fortsættes i næste blog indlæg