Trump ønsker indflydelse på FOMCs beslutninger. Det er det andet af tre pengepolitiske temaer, der kan påvirke 2025. De kan alle få kort- og især langsigtet betydning for det finansielle system.

Gældsmarkederne finansierer statens underskud

Generelt og langsigtet styrer FOMCs beslutninger (pengepolitikken) gældsmarkederne.

- Mængden af likviditet påvirker direkte og umiddelbart. Jo mere likviditet fra f.eks. QE, jo højere bid-to-cover. Det presser de effektive renter ned og aktiekurserne op.

- Jo mere gæld, der i forvejen er i markedet, jo mere mere følsomt bliver markedets finansielle stabilitet for, om der altid er likviditet til rådighed.

- Belært af inflationschokkene oven på Covid, ønsker centralbankerne at nedsætte politikernes forventninger til deres roller som velvillige financiers. Det handlede det forrige blog indlæg bl.a. om.

- Prisen for gæld, dvs. renten, påvirker især de langsigtede forventninger til økonomisk vækst, særligt fra investeringsaktiviteten.

- Renteinstrumentet er bredspektret og usikkert. For det første påvirker renten forskelligt mellem brancher afhængigt af bl.a. gearinger og investerings-intensitet. Men desuden er der et “transformation timelag” mellem hvornår renten sænkes og, hvornår der opstår en entydigt målbar effekt på samfundsøkonomierne.

- Valutakursen afspejler valutaens indre værdi og dermed købekraften. Købekraften påvirker inflationen og timingen er alt fra kort- til langsigtet.

Derfor ønsker Trump indflydelse på Feds pengepolitik

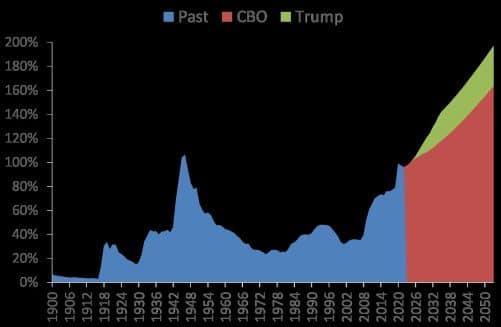

Under valgkampen og siden da, har Trump gentagne udtrykt, at han ønsker politisk indflydelse på, hvad FOMC beslutter. Det er nødvendigt for Trump, for hans skattelettelser vil øge statsunderskuddet, jfr. forrige blog indlæg samt nedenfor. Statsunderskuddet er i forvejen strukturelt og langsigtet meget højt. Derfor afhænger Trumps økonomiske politik i praksis af, at Fed genoptager rollen som massiv financier, dvs. øger købene af t-bonds (statsgælden).

Fed kan blive tvunget til Financier rollen for at sikre Finansiel Stabilitet

Hvis ikke Fed opkøber, dvs. neutraliserer forholdet mellem udbud og efterspørgsel på likviditet er der risiko for asymmetrisk likviditetsmangel i markedet. Det har markedet generelt ikke set siden 2008, og derfor kan det slå igennem på finansiel stabilitet fra bl.a. irrationel adfærd.

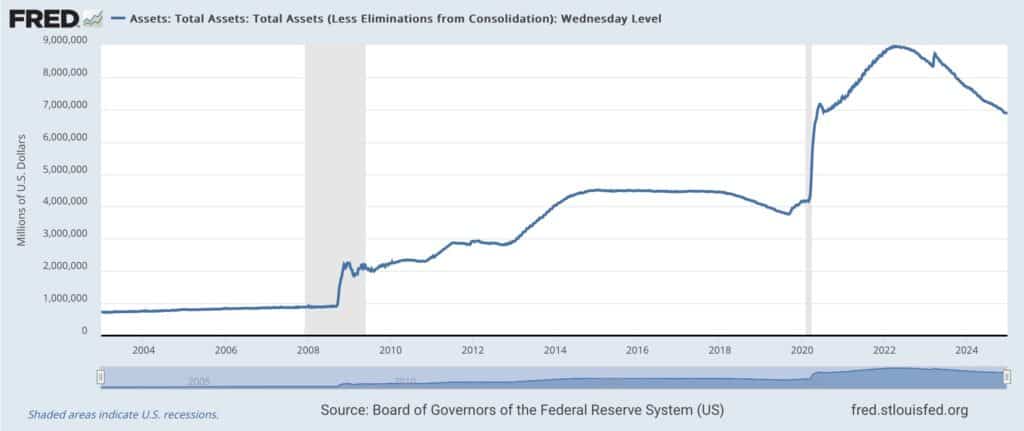

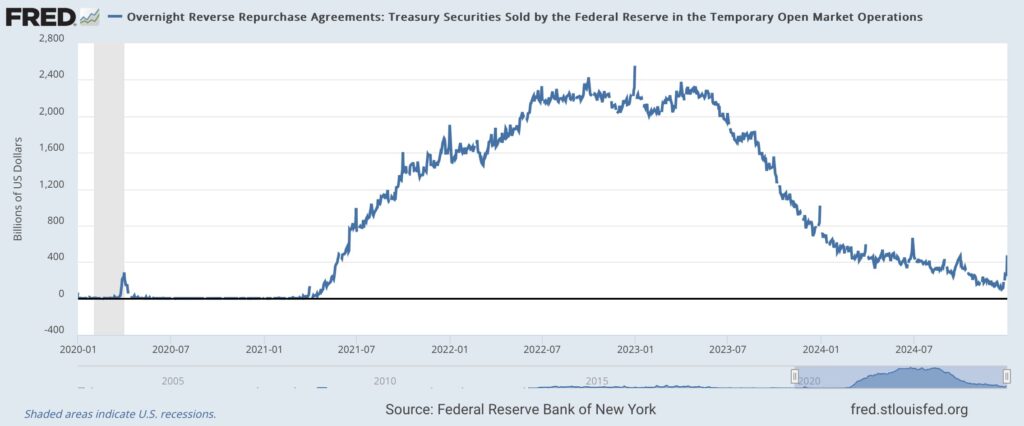

Risikoen for likviditetsmangel er steget siden Feds QT (balancereduktion) blev genoptaget i juni 2022, jfr. nedenfor. Siden da er markedets overskudslikviditet generelt faldet til tæt på nul/neutral. Det ses bl.a. på bankernes daglige tilbagelån til Fed, det såkaldte Reverse REPO, jfr. nedenfor. Hvis den nuværende trend fortsætter, er der risiko for mindre og asymmetrisk likviditetsmangel allerede fra Q2 2025.

Sammenblanding af penge- og finanspolitik har hidtil været no-go …

Juridisk er der ikke et decideret forbud mod dette i Federal Reserve Act fra 1913.

Alligevel vil politisk indblanding i FOMCs beslutninger være et grundlæggende brud med den finansielle arkitektur, der danner basis for vores fiduciaritet. Historien er fyldt med eksempler på, at dén sammenblanding har ført til finansielle kriser og kollaps.

Dé erindringer har været afgørende for de fleste topøkonomer, der har beskæftiget sig med emnet, som f.eks. Kydland og Prescott samt Rogoff og Reinhart. Deres tanker har alle centreret om, at uafhængighed skaber troværdighed, der igen gavner centralbankernes evne til at bekæmpe inflation. Det reducerer bl.a. tidsinkonsistensen i pengepolitikken, dvs. virker hurtigere og mere effektivt.

Men princippet om uafhængighed har også været grundlæggende for bl.a. Milton Friedmans tanker om regelbaseret pengepolitik for at minimere inflationseffekter. Friedmans tanker er rygraden for de libertarianske dele af det republikanske parti, dvs. dén fløj, der sikrede Trump valgsejren. Derfor skal Trump (og Scott Bessent) bl.a. finde en semantisk kobling, der forliger det brud med Friedmans tanker.

… for uafhængighed er forudsætning for troværdighed

Kort efter valget udtalte Powell, at Fed alene styrer pengepolitikken. På et direkte spørgsmål om Trump var enig heri, svarede Powell, at hans embedsperiode først udløber til maj 2026. Powell antydede således, at Trump kan blive nødt til enten at afskedige ham i utide eller at tage et markedsbaseret opgør, dvs. tvinge Fed til opkøb af t-bonds for at sikre finansiel stabilitet.

Afskedigelse af Powell vil ikke “løse problemet”, for FOMC består af 12 medlemmer, hvor forpersonens (Powells) stemme dog tæller dobbelt i tilfælde af stemmelighed. FOMC beslutninger er således flertals baserede og størstedelen af FOMC medlemmernes kontrakter løber til efter 2032. Derfor vil Trump i praksis være nødt til at satse på et markedsbaseret opgør, dvs. at Fed bliver tvunget som financier for at sikre Finansiel Stabilitet.

Det vil dog skade Feds tillid i markedet og især i den bredere befolkning, hvis de skal stå op imod verdens mægtigste politiske stilling. Trump har bl.a. kontrol over sociale medier og har lige fået flertallet af de amerikanske vælgeres støtte.

ECB er ikke i samme akutte dilemma som Fed men kan hurtigt komme det

Det er usandsynligt, at et lignende opgør vil opstå i EU. På kort sigt.

ECBs mandat er formelt begrænset til inflation og finansiel stabilitet, og ikke økonomisk vækst. Dét afviger fra Feds opdrag. Desuden er ECBs tankesæt og politiske kobling stadig drevet af især Otmar Issings tanker om “to-søjle” tilgangen.

Modsat efterlyste Draghis rapport fra september måned optag af fælles gæld som én af en række sammenhængende anbefalinger. Yderligere gæld svarende til 5% af EU’s BNP hvert år kan dog ikke finansieres af markedet alene. ECB vil blive nødt til at øge likviditeten, hvis de skal sikre finansiel stabilitet, især når ECB vil sænke renten hurtigere end i USA.

Klik hér for det første indlæg i trilogien om, at Centralbankerne ønsker større autonomi og mindre likviditetsstimuli.

Klik hér for det sidste indlæg i trilogien om, at Trump ønsker en lavere USD kurs.