Malacca strædets alternativer giver værterne geopolitisk “soft power”. Fundamentalt er disse dog for små til andet end at aflaste. Alligevel investerer Kina massivt i disse. Dette er det andet af fem blog indlæg om maritime flaskehalse.

Malacca er Nexus for Syd- og Østasiens handel med EU, Indien og Afrika

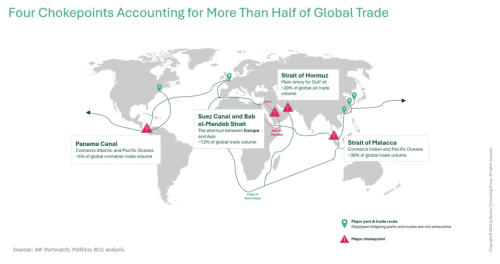

Malacca strædet mellem Malaj halvøen og Sumatra er det vigtigste knudepunkt mellem det Indiske ocean og det Sydkinesiske hav/Stillehavet. Strædet er bl.a. forbindelsesled for Kinas, Vietnams, Filippinernes og Japans samhandel med EU, Indien, Afrika og det østlige Amerika.

Hvert år passerer således mere end 90.000 skibe det blot 2,8 kilometer brede stræde. Til sammenligning passerer 183.000 skibe den engelske kanal, 20.000 Suez kanalen og 14.000 Panama kanalen. Tonnagen gennem Malacca er på omkring 3,5 mia. Tons, svarende til 30% af al global handel. I værdier er det omkring 4,2 billioner USD.

Især er Kina kritisk afhængigt af strædet

Kina er verdens største eksportør ad søvejen, jfr. nedenfor, og mere end 2/3 af Kinas handel passerer strædet. Det er både Kinas eksport af færdigvarer varer men især også dets import af råstoffer og råvarer. Det sidste inkluderer to af Kinas mest kritiske importartikler, fødevarer og energi. Omkring 80% af Kinas årlige import af råolie og LNG passerer f.eks. strædet, jfr. nedenfor.

Strædet giver stor geopolitisk “soft power” …

Sejladsen igennem Malacca-strædet er primært reguleret af FN’s havretskonvention (UNCLOS) fra 1982, der giver skibe ret til at passere kontinuerligt og uden stop gennem strædet. De tre kyststater Malaysia, Indonesien og Singapore har ifølge UNCLOS pligt til at sikre, at transitpassagen afvikles uden forhindringer og gratis. Havnene omkring har dog store indtægter fra den maritime aktivitet.

… for strædet er geopolitisk potent, også pga. det sydkinesiske hav

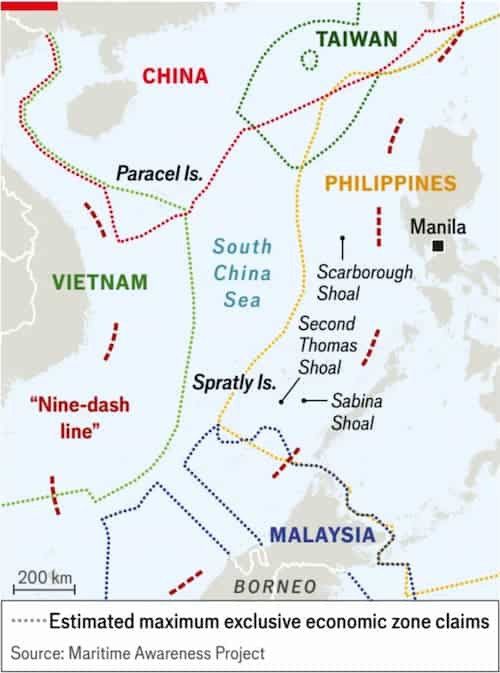

Malacca strædets geopolitiske betydning øges af, at der er store overlappende krav på territorialfarvand i det sydkinesiske hav, jfr. nedenfor. Hvis maritime konflikter hér eskalerer, kan det nemt afskære civil fragt, fordi de stridende parter vil søge at blokere forsyningerne til deres modparter. Alle afhænger af strædet, og derfor har strædet altid givet Singapore en meget stor geopolitisk “soft power”. Det har været til andre landes bekymring og jalousi. Med bekymringen er fulgt forsøg på at etablere alternativer eller supplementer til strædet.

Derfor har Thailand mange gange forsøgt at etablere alternativer …

Siden 1600-tallet har bl.a. Thailand haft planer om at etablere et alternativ til strædet ved at grave en kanal på tværs af den relativt smalle Kra-landtange mellem Andamanerhavet og den Thailandske golf. I moderne tid har idéen været aktuel flere gange, især efter anden verdenskrig, under oliekrisen i 1970’erne og efterhånden som Kinas økonomi voksede og dermed også dets afhængighed af forsyninger gennem strædet.

I 2005 underskrev Thailand og Kina derfor en Memorandum of Understanding for at grave en kanal gennem Kra. Da Kina lancerede Belt and Road Initiative (BRI) i 2013 var projektet blandt de første, der kom ind under paraplyen. Thailand skrinlagde dog kort derefter projektet af frygt for, at det ville puste for meget til kravene om secession fra landets mindretal i syd, der har været synlige og stigende siden 1940’erne.

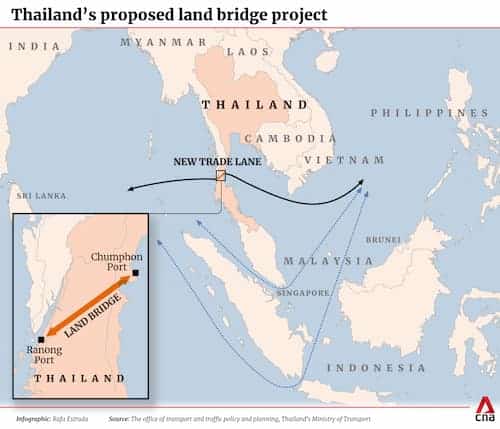

… senest med en landbaseret korridor

I marts 2024 lancerede Thailand i stedet Thailand Landbridge projekt. Det er en 90 km. transportkorridor til 28 mia. USD med jernbane, pipelines og motorveje på tværs af Kra, jfr. nedenfor, der skulle være mindre følsomt over for risikoen for krav om secession.

Thailand afsøger pt. funding, herunder er Kina og UAE potentielle investorer. Efter licitation forventes projektet at kunne starte op i 2026 og indvies delvist allerede i 2030. Når projektet er fuldt udviklet forventes det at kunne håndtere en samlet kapacitet på omkring 150-200 mio. tons gods om året, dvs. 4,3-5,7% af Malacca i dag.

Projektet er særligt interessant for Vietnam, hvis territorialfarvand er særligt udfordret af Kinas krav om territorialfarvand ifølge “nine-dash” line i det Sydkinesiske Hav.

Thailand vil således have gode muligheder for at overtage lidt af Singapores “soft power”. Modsat risikerer Thailand at udløse løsrivelsesforsøg i den sydlige del af landet.

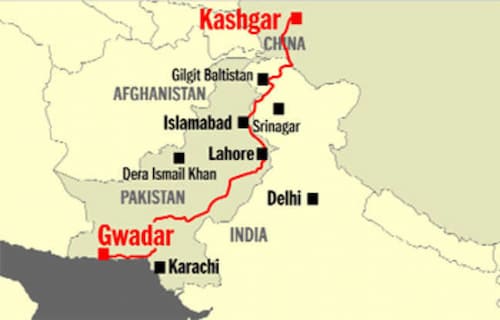

Desuden har Kina investeret i Pakistans nord-syd gående CPEC

China Pakistan Economic Corridor (CPEC) er det hidtil største og mest komplicerede BRI projekt. Projektet er centreret om en jernbane forbindelse fra Kina på langs igennem Pakistan og ned til en ny dybhavn i Gwadar, jfr. nedenfor. Dermed er det en forsyningsrute for Kina uden om Malacca.

Projektet er dog forsinket og væsentlig fordyret. Servicering af BRI gælden er den væsentligste årsag til, at Pakistan i dag bruger flere penge på service af udlandsgæld, end landet bruger på uddannelses- og sundhedssystemet. CPEC er desuden genstand for stadig hyppigere angreb fra separatister i det nordlige Pakistan (bl.a. Khalistan) og i Gwadar (bl.a. Baluchistan). Drift af CPEC kræver således stadig mere militær beskyttelse.

Projektet er i dag delvist i brug og forventes at være fuldt operationelt inden 2030. Til den tid kan den samlede kapacitet for transport af varer og energi nå op på 50-100 mio. tons gods om året, dvs. 1,5-3,0% af Malacca i dag.

Endelig ser også Myanmar fordelene ved at blive vært for transit

Endelig finansierer Kina gennem BRI China-Myanmar Economic Corridor (CMEC), der søger at etablere en alternativ vandvej fra Kina ad Myanmars floder til det indiske ocean. Projektet til 10-15 mia. USD er dog markant forsinket og er truet af borgerkrigen i Myanmar. Den samlede kapacitet for CMEC vil blive på 40-50 mio. tons gods om året, dvs. 1,3-1,5% af Malacca i dag.

Samlet kan alternativerne kun aflaste Malacca begrænset. Alligevel investerer Kina stort

Samlet er alternativerne til Malacca således alt for små. Hvis alle projekter gennemføres, kan de aflaste max. 9% af trafikken igennem Malacca, og 25% af Kinas fragt her.

Desuden er det i dag gratis at sejle igennem Malacca strædet. Når Kina derfor alligevel investerer enorme summer i CPEC, China-Myanmar og måske også Thailands Landbridge projekt, investerer Kina således sine valutareserver i et afkast, der er økonomisk meget usikkert, men til gengæld har en stor upside for forsyningssikkerhed. Det er store investeringer for beherskede besparelser i fragtomkostninger.

Se også det forrige og de tre senere indlæg i blog-rækken.