Klimaøkonomi afhænger bl.a. af forsyningskæder af klimametaller. Følgende er et uddrag fra et skriv fra sommeren 2023:

IPCC’s endelige AR6 rapport fra marts 2023 konkluderer overordnet, at global opvarmning er menneskeligt forårsaget fra vores fremstilling af energi. Det har øget CO2-niveauet i atmosfæren til over 418 ppm, der er langt over den ”sikre grænse” på 350. IPCC konkluderer derfor, at der skal ske ”drastiske” og øjeblikkelige ændringer for at undgå vedvarende klimaskader på kloden.

Klimaomstillingen går for langsomt

Selvom klimaomstillingerne er på vej op i gear er de stadig meget langt fra det nødvendige niveau for, at komme COP21 målet nærmere. I 2023 steg vedvarende energikilder f.eks. med 18% til 500 GW samlet for vind-, sol-, nuklear, geotermisk og energiopbevaring. Men NetZero kræver årlig udvidelse af kapaciteten på +1,4 TW inden slutningen af årtiet, dvs. en 3-dobling til i dag.

Grundlæggende er klimaomstillingen således for langsom. Derfor meddelte World Meteorological Organisation (WMO) under FN i maj 2023, at chancen for at nå COP21-målet kun var på 34%. Vurderingen var 52% i 2022. FN’s tidligere klimachef Chistiana Figueres peger på, at vurderingen skyldes, at der mangler kommercielt tilgængelige løsninger i mindst de næste 5 til 7 år. Ikke alene investerer landene således for lidt, teknologierne mangler også at blive udviklede.

Klimaomstilling kræver særlige metaller

Producenterne af klimateknologier mener derfor, at vi skubber en snebold af klimaomstillinger foran os, der kun venter på at blive besluttet og udført. Derfor øger de deres fremstillingskapaciteter, særligt for solceller og batterier.

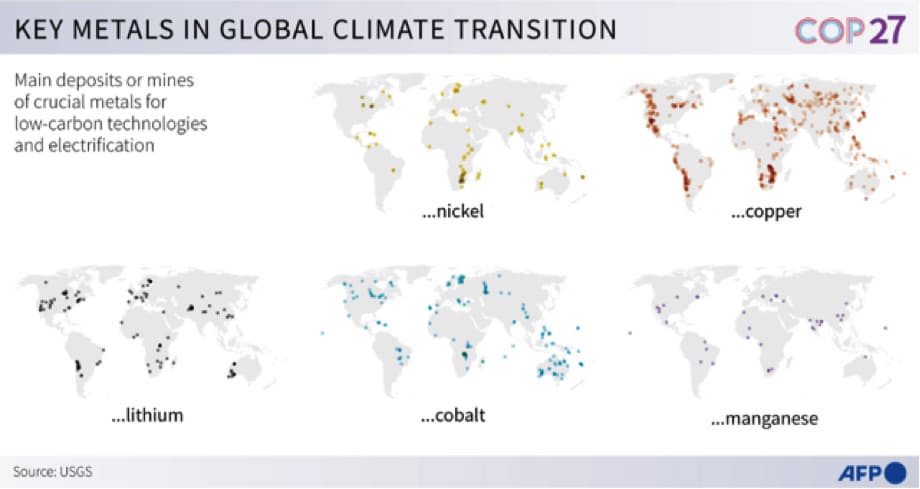

Men der er risiko for, at de aldrig bliver i stand til at matche efterspørgslen. For batterier kræver bl.a. litium og nikkel, og transport af elektricitet kræver kobber. Ifølge et studie fra MIT i 2023 er der samlet set rigelige forekomster af klimametallerne i naturen. Der mangler dog miner til at udvinde dem. Desuden er mange af forekomsterne i lande, der er på geopolitisk kant med i-landene. Det er i-landene, der står over for de største klimaomstillinger.

Kobber

Kobber er det metal, efter sølv, der er bedst til at lede elektricitet. Derfor er det en akilleshæl for den elektrificering, der er krumtappen i klimaomstillingen.

- En EV (elbil) bruger 53 kg. kobber i gennemsnit, solpaneler bruger 2,8 tons kobber per MW kapacitet og offshore vind 8 tons per MW. Dertil kræver klimaomstillingen kobber til at udvide el-sektorernes transmissionsledninger og distributionsnet osv.

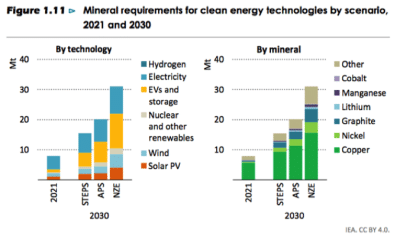

- Globalt forbrug af kobber forventes derfor at blive fordoblet mellem 2020 og 2030 (bilag 150), og at blive 3-doblet frem til 2040.

- Ifølge IEA vil der fra 2030 være en årlig efterspørgsel på mere end 35 mio. tons, men den maksimale udvindingskapacitet er på knap 30 mio. tons inkl. planlagte miner. Der giver en manko på 15% allerede om 5-6 år.

- En ny kobbermine tager normalt +10 år at anlægge og opbygge, inkl. infrastruktur fra veje, maskiner, arbejdskraft, tilladelser osv.

- Nye miner kræver desuden kobberpriser på over 15.000 USD/ton for at blive lønsomme. Den aktuelle pris er på ca. 8.000 USD/ton.

- Derfor er de store mineselskaber BHP, Rio Tinto, Newmont og Glencore pt. aktive med at opkøbe mindre udvindere samt at øge produktionen fra eksisterende miner.

Nikkel

Nikkel anvendes i dag fortrinsvist i rustfast stål (70%) samt som anode materiale i batterier (sammen med mangan og kobolt). Wood Mackenzie forventer, at størstedelen af nikkel forbruget i 2040 vil være i batterier.

- Et Tesla batteri på 100 kWh indeholder f.eks. 70 kg. nikkel.

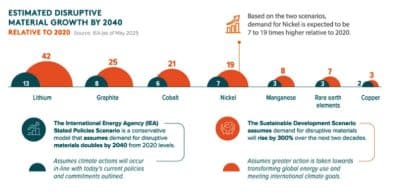

- Globalt forbruges ca. 7 mio. tons nikkel om året. Det forbrug vil blive 7 til 19-doblet fra 2020 til 2040.

- Der er rigelige naturlige forekomster af nikkel, og etablering af nye miner tager mindre end halvt så lang tid som kobberminer. Indonesien har f.eks. på under 5 år 5-doblet sin udvinding, og er i dag globalt den langt største producent med 7 gange så stor udvinding som nummer 3, Rusland.

- Med det er det russiske selskab Nornickel, der sammen med brasilianske Vale står for mere end halvdelen af verdensmarkedet. Derfor steg prisen på nikkel f.eks. med 250% på 2 dage efter Ruslands invasion i Ukraine i 2022, og derfor er den faldet siden Lula afløste Bolsonaro som præsident for Brasilien i januar 2023.

Litium

Litium er det væsentligste metal til elektriske batterier i dag og de næste 5-10 år. Herpå kan andre mineraler som f.eks. Vanadium og Sodium spille en større rolle.

- For at indfri COP21 målene skal lithium forbruget 42-dobles til i dag.

- Der er rigelige naturlige forekomster af lithium, bl.a. i havvand, men i lønsom og koncentreret form, er forekomsterne især i ”lithium trekanten” (Bolivia, Argentina og Chile) samt i Australien, USA og Kina.

- Australien er i dag verdens største udvinder af rå lithium efterfulgt af Chile og Kina. Globalt udvindes det dog mange steder, som i Tyskland og Sverige (Northvolt).

- Men samlet udvinding skal 20-40 dobles inden 2040. Der er meget, der tyder på, at det fysisk vil være umuligt.

- IRENA ser bl.a. for lav vækst i den planlagte kapacitet.

- Desuden har Kina mere end 70% af global forarbejdningskapacitet, dvs. fra rå lithium til lithium carbonat.

- Selvom det kortsigtede outlook for prisen på lithium carbonat er faldende, især fra den kraftige opbremsning i EV salget i Kina, tyder det samlet derfor på, at lithium udvindingen vil få svært ved at følge med efterspørgslen om få år.

- Desuden kan Kina lukke for globalt udbud efter behov, hvad enten de måtte ønske at øge indtjeningen eller at pleje globale politiske ambitioner.

Kobolt

Desuden er der knaphed på kobolt.

- Knap 70% af global kobolt udvinding sker i dag i DR Congo med massive ESG problemer til følge. For udvindingen sker ofte under forfærdelige menneskelige og miljømæssige forhold og DR Congo er et reelt politisk anarki.

- Kina er den største og næsten eneste långiver til Congo (ud over Rusland) ved at eje rettigheder til kobolt udvinding, og kontrollere driften af minerne. Wagner gruppen er hyret ind til at stå for ”sikkerheden” omkring minerne.

- Canada øger pt. sin udvinding af kobolt, men prisen er ca. dobbelt så høj.

- En Tesla med 100 kWh batteri bruger ca. 6 kg. kobolt. Målet i 2030 er en samlet EV kapacitet på 10 TWh, dvs. 600.000 tons kobolt om året, alene til EV’ere.

- I dag udvindes der omkring 140.000 tons og Congo kan maksimalt øge sin produktion til 250.000 tons om året.

- Flere producenter, herunder Tesla, arbejder på at nedbringe brugen af kobolt til fordel for nikkel. Kobolt kan dog næppe udfases helt.

Sjældne jordarter

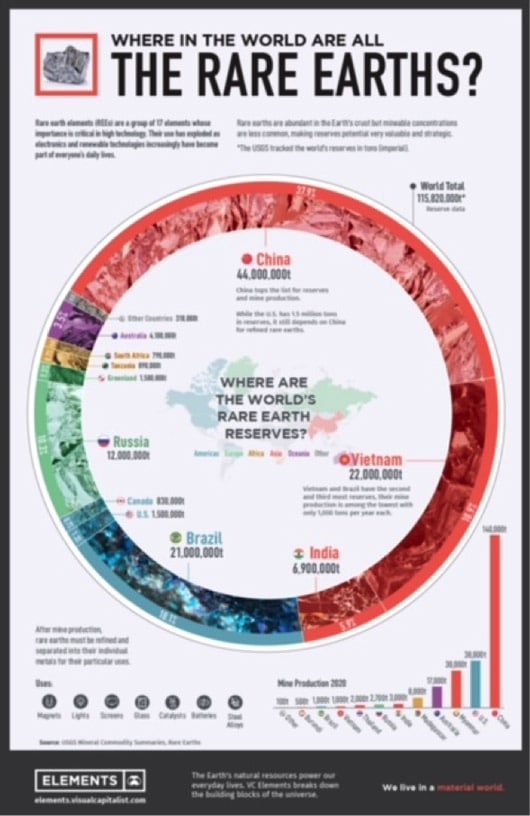

Sjældne jordarter findes langt overvejende i Kina men en del af disse kan også udvindes i Vietnam, Rusland og Brasilien. Begrebet dækker over 17 grundelementer i det periodiske system, der bl.a. indgår i mange militære produkter som f.eks. F35 kampflyene.

- De 3 vigtigste af disse er tellerium, der indgår i solceller, og neodymium og dysprosium, der indgår i vindmøllers magneter og dynamoer.

- Tellerium udvindes via elektrolyse i forbindelse med kobber-fremstilling, især i kinesiske kobber-miner samt lidt i Sverige, men forarbejdes og forædles især i Canada.

- Dysprosium og neodymium udvindes ved at pumpe opløsningsmidler ned i jorden, oppumpe slaggeret og derpå kemisk at filtrere det. Processen fører til meget væsentlig nærmiljø-forurening samt til radioaktivitet.

- Mineralerne findes kun i Kina samt en smule i Burma og Laos.

- Kina samlede i løbet af 2019 sine mineselskaber for disse jordarter i to selskaber, der kontrollerer mere end 85% af global udvinding. Der er dog et større ”sort” marked via burmesiske forgreninger, også selvom Burma pt. er kraftigt sanktioneret.

- I de senere år har det australske selskab Lynas lokaliseret forekomster i Australien men endnu under 1/10 af det nødvendige.

- Der er også forekomster i Californien men med noget mindre kapacitet.

- Udvindingen af sjældne jordarter er på ”blot” 210 mio. USD om året, men er således alligevel en potentiel showstopper.

- Udvindingen svarer til 0,6 promille af jernmalm-udvindingen, 1/25 af Lithium-udvindingen eller 1/20 af kobolt-udvindingen.

Gallium og Germanium

Desuden er materialer som Gallium og Germanium afgørende for visse produkter.

- Germanium er et biprodukt fra zink-udvinding, og Gallium er et biprodukt fra den første fase af aluminiumsproduktion (når bauxit omsmeltes til aluminat).

- Germanium er i dag en væsentlig del af industrielle chips til radiokommunikation som f.eks. radar, samt til fiber-optik, solceller til satelitter og til night-vision udstyr.

- Kina stod sidste år for 68% af verdensproduktionen, og nogenlunde samme tal gælder for Gallium.

- Men Kinas dominans på verdensmarkedet er mest af alt et resultat af, at Kina er verdens største råvareforarbejder. Metallerne findes og isoleres næsten alle steder, hvor der udvindes zink og omsmeltes bauxit. Der er ”blot” ikke mange lande, der forarbejder dem.

- Dagen før Janet Yellens ankomst til Kina 7. juli, annoncerede landet en eskalation af handelskrigen med USA ved at forbyde eksport af disse 2 metaller af hensyn til “national sikkerhed”, dvs. et quid-pro-quo svar på USAs embargo omkring avancerede mikrochips, med europæiske undertoner fordi Gallium er latin for Frankrig og Germanium for Tyskland.

- Eksportforbuddet var mest af alt et symbolsk spil med musklerne, for USA har siden foråret afsøgt alternative forsyningsmuligheder for Gallium. NSA skønner, at begge metaller kan have fundet redundante setups allerede til efteråret, med fuldt redundant kapaciteter inden årets udgang.

- Kinas embargo bør derfor ses som en advarsel i forhold til sjældne jordarter.

Silicium

Endelig er der silicium, der udvindes mange steder i verden.

- Men til avancerede mikrochips kræves silicium med renhedsgrader på +99,999%.

- Kun én mine i hele verden har det nemlig Spruce Pine minen i North Carolina.

- Minen leverer i forvejen 80% af verdens højkvalitets kvarts (silicium).

- Når TSMC’s fabrik i Nevada således åbner (forsinket) i 2025, vil USA have både ressource- OG produktionskontrol for avanceret elektronik. Det kan intet andet land i verden matche.

Under-udbud giver klimaøkonomisk risiko

Når der er væsentlige og vedvarende underskud af udbud ift. efterspørgsel stiger priserne kraftigt, medmindre der gribes ind fra politisk side. Det vil i de fleste tilfælde ovenfor sige Kina. Lønsomheden af globale klimaomstillinger kan med andre ord blive udfordret, hvis Kina beslutter at liberalisere mineudvindingen. Det ville samtidig øge Kinas globale politiske indflydelse.

Såvel USA, som EU (Critical Raw Materials Act) som G7 er opmærksomme på flaskehalsene. Ved G7 mødet i april 2023 blev det besluttet at udarbejde en plan for minedrift af lithium og nikkel for mere end 7,5 mia. USD. Men kobber, kobolt og især sjældne jordarter kræver Kinas aktive deltagelse, og silicium kræver USA’s velvilje.

Effekten af underudbud kan derfor blive markant for prisen på klimateknologier. Men i de fleste tilfælde vil effekten være forbigående, fordi der er intense og lovende innovationer indenfor særligt opmagasinering af energi, batterier; klimaomstillingens største akilleshæl.