USAs de-kobling fra allierede NATO partnere efterlader et geopolitisk magt vakuum. Det giver muligheder for bl.a. Kina, Rusland og Indien men især for sammenslutninger som BRICS+.

De-koblingen øger Kinas indflydelse i asien og især i afrikanske lande, fordi den skaber tvivl om USAs vilje til bl.a. at sikre global maritim “freedom of navigation”. Det er grundlaget for USAs militære supermagtsstatus. Men desuden giver de-koblingen en ny og tiltrængt mulighed for Kina til at afværge et finansielt kollaps.

Derfor har Kina interesse i en form for pagt med EU, hvis forsyningskæder afhænger af Kina og, som kan hjælpe Kina i sine investeringer i udviklingslande.

I geopolitik er der dog ingen permanente venner, kun permanente interesser.

En stabil økonomi er vigtigt for Kina …

Politik afspejler økonomiens problemer og sætter samtidig rammerne for udviklingen. Selvom Kina er et autokrati, bygger den indre ro og samling på en tillid i befolkningen til, at kommunistpartiet (CCP) styrer økonomien fornuftigt (“den sociale kontrakt”). Derfor er en stabil økonomi afgørende for CCPs greb om magten, og derfor er det værd først at opridse status for Kinas økonomi.

Der er to narrativer om Kinas økonomi, der begge er rigtige:

- Den ene handler om en økonomi, der er dybt eksportafhængig og risikerer kollaps fra en ekstrem gældsbyrde.

- Den anden handler om stigende økonomisk og teknologisk magt.

… fordi den enorme gæld øger følsomheden …

Én af disse fortællinger vil på et tidspunkt blive den dominerende, men det er for tidligt at afgøre hvilken. Dét afhænger især af udefra kommende forhold, som f.eks. hvor markant Trump de-kobler USA fra resten af verden, hvor markant USA gennemfører sine handelskrige, hvor stor global kontrol over AI og chips udviklingen som USA lykkes med at få samt, om Kina lykkes med at vende den depressive tendens i befolkningens forbrugsoptimisme.

De fleste faktorer er således uden for CCPs direkte kontrol. Fejltolerancen for de interne faktorer er dog meget lille, fordi Kinas nuværende gæld er ekstremt stor.

- Kinas statsgæld er ens med USAs (123%), når lokal- og centralregeringernes gæld lægges sammen. Men desuden er virksomhedsgælden ekstremt stor, og Kinas samlede gæld er således på 312% af BNP. Størstedelen af virksomhederne har desuden staten som majoritetsaktionær. Derfor er gælden systemisk forbundet i Kina.

- Gæld er et stimulus værktøj for fremtidig vækst, men er fundamentalt også udtryk for, at fremtidig forbrugsmulighed er afholdt på forhånd.

… over for at væksten forbliver høj

Kinas økonomi afhænger således af, at væksten forbliver meget høj (mindst 5%). Ellers vil et gældskollaps kunne udløses af f.eks. en stigende rente, der vil udhule offentlige budgetter, af yderligere fald i privatforbruget, af fald i vækst i investeringsraten, af fald i eksporten eller af fald i finansielt inflow f.eks. fra fortsat fald i udenlandske investeringer (FDI). Inflationen er globalt forbundet og således uden for PBoCs direkte kontrol, så længe Kina er en åben økonomi. Det samme gælder for eksport og for finansielt inflow.

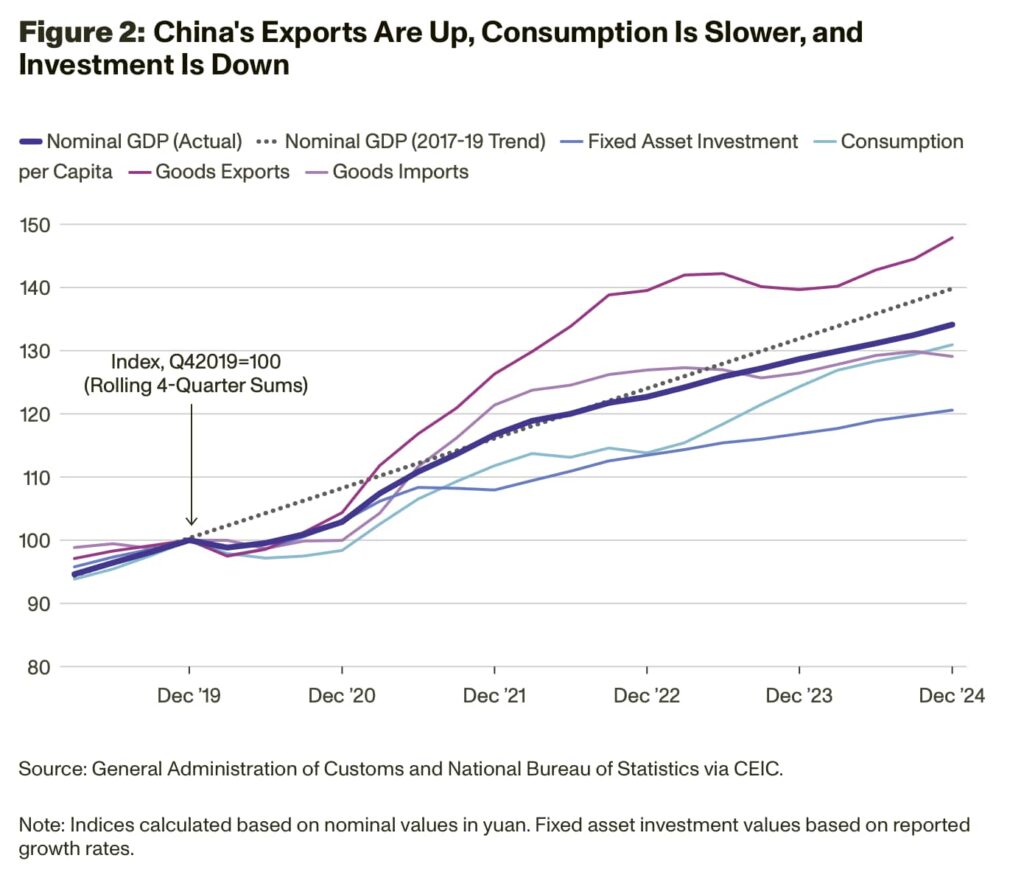

Privatforbruget i Kina udgør “kun” godt en tredjedel af BNP, dvs. en halvt så stor andel som i USA og EU. Men det kan regeringen til gengæld gøre noget ved.

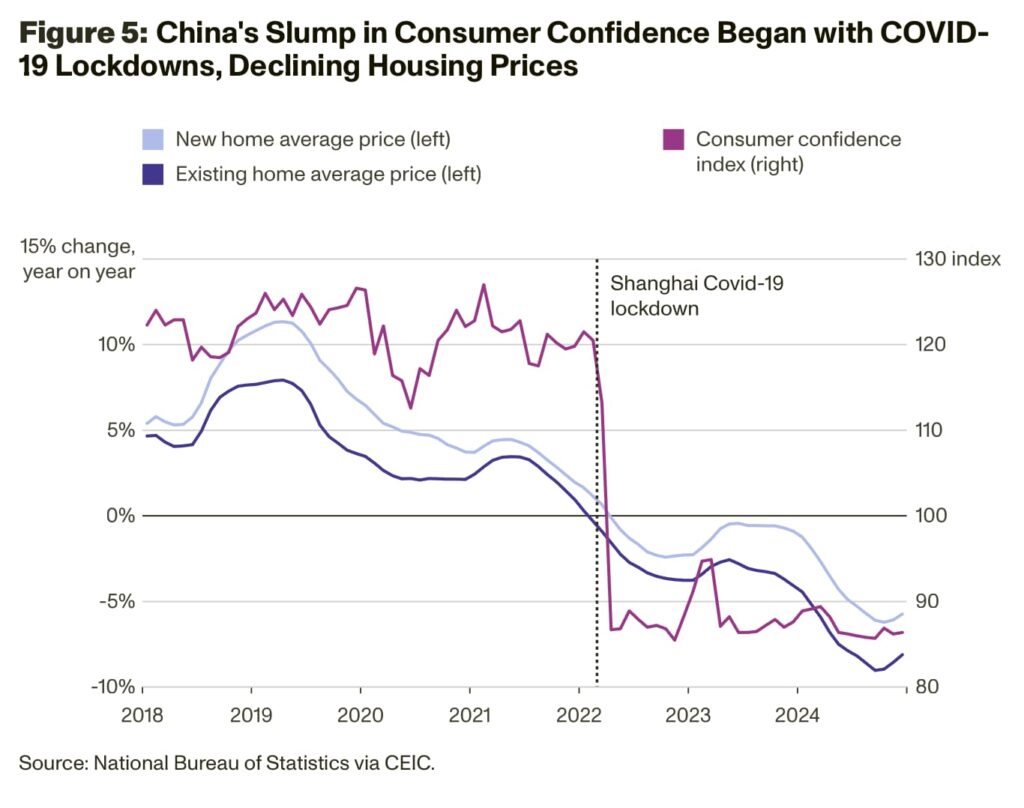

Optimismen i privatforbruget er dog under pres …

Faldet i forbrugeroptimismen blev udløst af Covid udbruddet og de massive og langvarige lockdowns. Men Covid udbruddet faldt også sammen med et tipping point for Kinas aldersdemografiske skævvridning oven på 36 år med et-barns politik. I de kommende år går stadig flere kinesere på pension ligesom fødselsraterne samtidig er kollapset. I 2024 blev der født mellem 1,1 og 1,2 barn per kvinde. Det er kun godt halvdelen af det niveau på 2,1, der er nødvendigt for et neutralt befolkningstal. Det har startet en depressiv privatforbrugsspiral. Regeringens stigende stimuli har endnu ikke har ændret retningen på det. Foreløbig har det “kun” evnet at slukke ildebrande, dvs. sikret finansiel stabilitet.

… fra en næsten “perfekt storm”

Jo længere tid det tager, jo sværere bliver spiralen at bryde. Massepsykologi tager tid når aldersdemografien forskyder sig så kraftigt mod pensionering og dermed nedsparinger.

Det påvirker kinesernes investerings- og opsparingsprodukt over dem alle, ejendomme. Her fortsætter priserne med at falde selvom byggeaktiviteten (udbuddet) er kollapset. Overudbuddet af boliger i forhold til efterspørgslen er op til 20%, visse steder over 50%. Det tager derfor mange år at bringe ligevægt i realmassen . Kinas meget restriktive indvandringspolitik mindsker ikke problemet.

Men det depressive forbrug og de faldende ejendomspriser har også ført til en inflation på nul. Reelt er Kina tæt på deflation. Deflation er det største finansielle mareridtsscenarie for Kina pga. landets ekstreme gæld. Deflation kan udløse det, som Kina selv kalder for “den japanske fælde”. Det svarer til mange årtier med fald i realløn og realaktiver. Kina tilskriver især “den japanske fælde” til Plaza Accord, som USA (James Baker) gennemtvang i 1985.

Kinas økonomi har derfor brug for positive nyheder …

Derfor ser Kina med stor alvor på Trumps trusler om at gennemtvinge en lignende valutakursaftale (f.eks. Mar-a-Lago Accord). Det er en væsentlig årsag til, at Kina i de sidste år har presset på for at etablere en BRICS+ valuta. Det ville effektivt forebygge en sådan manøvre for USA. Alternativet er en overhængende risiko for et finansielt kollaps i Kina, der kan føre til en gentagelse af “ydmygelsens århundrede”.

Dét narrativ er centralt for moderne kinesisk selvforståelse og dermed geopolitiske dagsorden. Narrativet refererer til perioden fra første opiumskrig i 1842 og til folkerepublikkens dannelse i 1949. Hér blev Kina bl.a. ydmygende tvunget til at afstå områder som Ydre Manchuriet, Hong Kong, Macau og Taiwan. Perioden kulminerede med Japans besættelse af Manchuriet fra 1931 til 1945.

Kina er derfor meget optaget af, at de officielle væksttal skal forblive høje. Opgørelsesmetoden for disse er en statshemmelighed, og det har ikke været muligt for udenlandske analytikere eller uafhængige tænketanke at rimeliggøre væksttallene.

- Kinas tidligere og nu afdøde premierminister Li Keqiang omtalte i 2007 BNP tallene som “man-made” og afviste bl.a. disse som upålidelige (WikiLeaks 2010).

- Såvel rating bureauer som uafhængige tænketanke som Rand Policy, Brookings og Rhodium Group mener alle, at nøgletallene er markant overdrevne, op til en tredjedel for høje BNP tal, hvis man anvender samme metoder til opgørelse som i EU og USA.

- Det betyder bl.a., at Kinas reelle gældsrate kan være på over 410%. Et gældskollaps kan således udløses af meget små rentestigninger eller af betalingsudygtighed fra små fald i valuta inflow, f.eks. fra øget FDI outflow.

Derfor er Kinas økonomi på mange måder i fare for kollaps, der bl.a. kan udløses, hvis Europa også begynder at trække sig finansielt fra Kina. Det var f.eks. udenlandsk kapitalflugt, der udløste den asiatiske finansielle krise i 1997/98. Derfor har Kina over de sidste to år været særdeles aktive med at afholde internationale investeringskonferencer. I marts var det Boao Forum, der er Kinas svar på Davos.

… men det er vigtigt at huske, at Kinas økonomi har nogle håndtag …

Det er her vigtigt at huske, at Kina er et autokrati, har en systemisk bund under sin økonomi og er globalt førende eksportør af en række kritiske produkter. Det giver muligheder og udskyder “tipping point” for et gældskollaps.

Autokrati giver politiske muligheder for at gennemtvinge politikker, som åbne demokratier mangler. Desuden har kinesiske forbrugere historisk været meget patriotiske, når regeringen bad dem om det. Det aktuelle fald i eksportvæksten opvejer f.eks. en neutral udvikling i importen. Dén patriotisme mangler amerikanske forbrugere og virksomheder f.eks. og til dels også europæiske.

… som f.eks. at være globalt systemisk forbundet …

Den systemiske bund under Kinas økonomi kommer bl.a. fra Belt and Road Initiative (BRI). Gennem BRI har Kina investeret så kraftigt i udviklingslande, at mange af disse er afhængige af både fortsat funding og af samhandel med Kina. Låneaftalerne har samtidig politiske betingelser. Derfor har Kina potentialet til at udøve “gældsfældediplomati”, hvis de ønsker det.

- Kina har indgået mere end 200 BRI aftaler med mere end 150 lande og 30 internationale organisationer til infrastruktur investeringer på +1,3 billioner USD. Den samlede udestående gæld hér er på knap 1,1 billioner USD og 80% af BRIs udlån er til lande, der er i finansielt distress.

- Gældsfælde potentialet består dog kun så længe, at USA og EU ikke har større reelle konkurrenter til BRI. Fremtiden for disses alternativ, PGII, er i dag alvorligt truet fra bl.a. Trumps og Elon Musks opløsning af USAID.

- Ifølge en undersøgelse fra AidData fra 2024 foretrækker de fleste lande at låne fra USA og EU. Men disse har haft for skrappe kreditbetingelser.

- EUs Global Gateway, der var en del af PGII, skal således genfinde sine ben. Hér har Kinas udenrigsminister Wang Yi senest rakt ud til EU med henblik på at “koordinere og samarbejde”. For Europa har et langsigtet geopolitisk mareridt fra den demografiske eksplosion i Afrika.

- I 1950 var Europas befolkning f.eks. dobbelt så stor som Afrikas, i dag er det omvendt, og i år 2100 vil Afrikas være seks gange større.

- Medmindre Afrika således udvikler sine økonomier, så de bl.a. kan afværge de værste klimaforandringer, kan der opstå enorme bølger af afrikanske migranter mod Europa.

- Hvis Europa derimod hjælper afrikanske økonomier via f.eks. investeringer i infrastruktur, kan Europa derimod måske finde markeder for sine landbrugsprodukter. Det kan afløse dele af salget til USA. Ad åre vil det samme kunne ske for industriprodukter.

… og være teknologiske førende på stadig flere områder

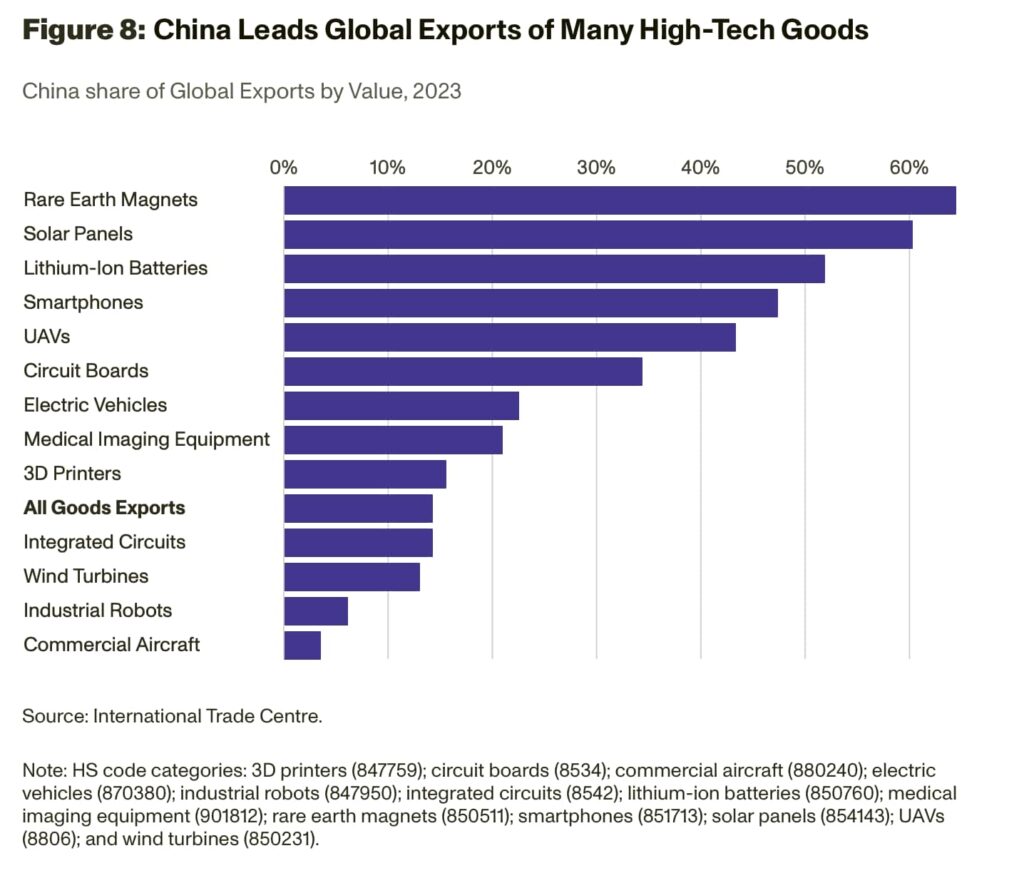

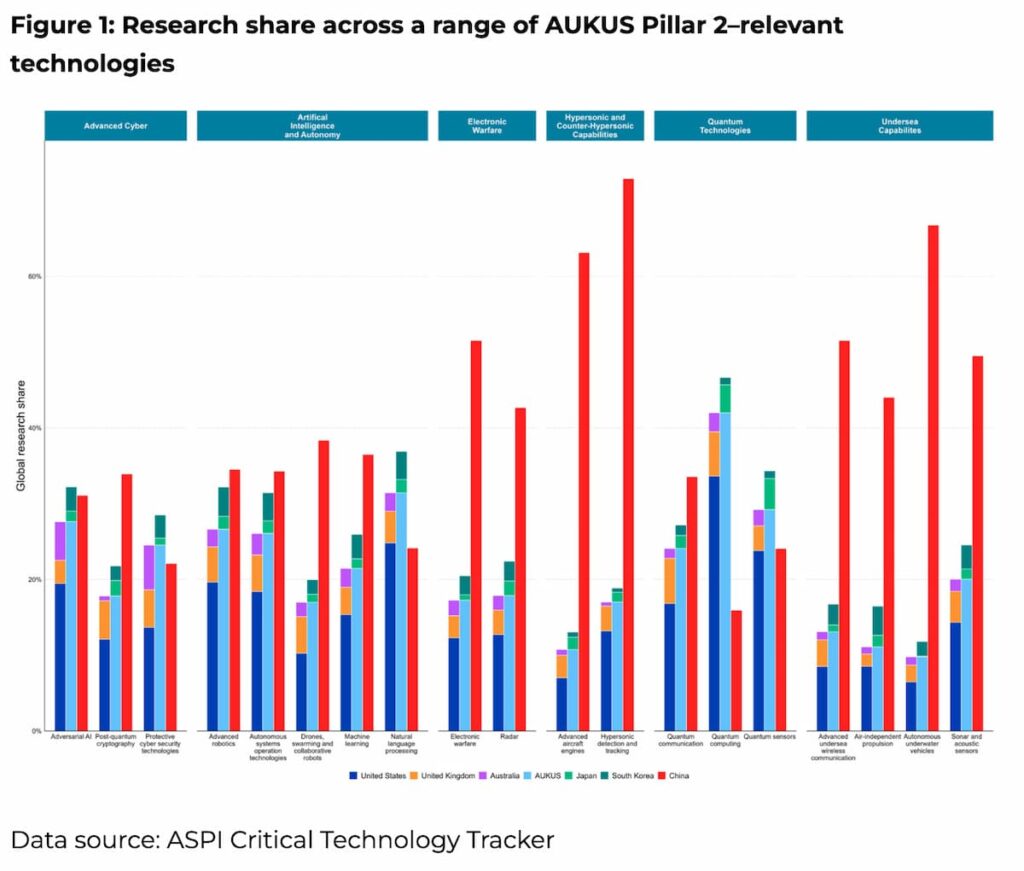

Kina er globalt førende eksportør af mange højteknologiske produkter og har desuden den globale førertrøje på langt de fleste nøgleteknologier for fremtiden (henvisning til ASPIs undersøgelser.

Selvom en handelskrig med USA således måtte dæmpe Kinas eksport, er vækstpotentialet på de højteknologiske fronter fortsat stort. USAs handelskrig skal derfor være langvarig og være koordineret med en række alliancelande for at kunne vinde. Siden Trumps tiltrædelse er det ikke længere en selvfølge. Derfor ser Kina med lettelse på Trumps trusler om opløsning af NATO. Tilsvarende følger de Trumps og Vances offentlige forsøg på indblanding i europæiske demokratiske valg samt ambitionerne om at annektere Canada og Grønland.

Derudover er Kina globalt førende fremstillingsland for en bred vifte af produkter som f.eks. skibsbygning. Endelig har Kina global førerrolle inden for udvinding og/eller forarbejdning af mange kritiske råstoffer herunder til klimaomstillinger. For eksempel kontrollerer Kina omkring 80% af al udvinding af Grafit og forarbejder omkring 70% heraf. Grafit er afgørende anode materiale for bl.a. Li-Ion batterier.

I dag er Kina bedre forberedt på handelskrig med USA

Da Trump startede sin første handelskrig for 7 år siden, var Kina relativt uforberedt. I dag er Kina meget bevidst om sin globalt dominerende betydning for globale forsyningskæder. Kort efter valget af Trump, valgte Kina i december 2024 at illustrere det, ved at indføre et midlertidigt forbud mod eksport af gallium, germanium, antimon og “superhard”. metaller.

- Et længerevarende eksportforbud af Gallium og Germanium kan f.eks. nedbringe det amerikanske BNP med 3,4 mia. USD, i første omgang. På langt sigt kan varemanglen fra de produkter, hvor Gallium og Germanium indgår, øge de systemiske effekter i USA.

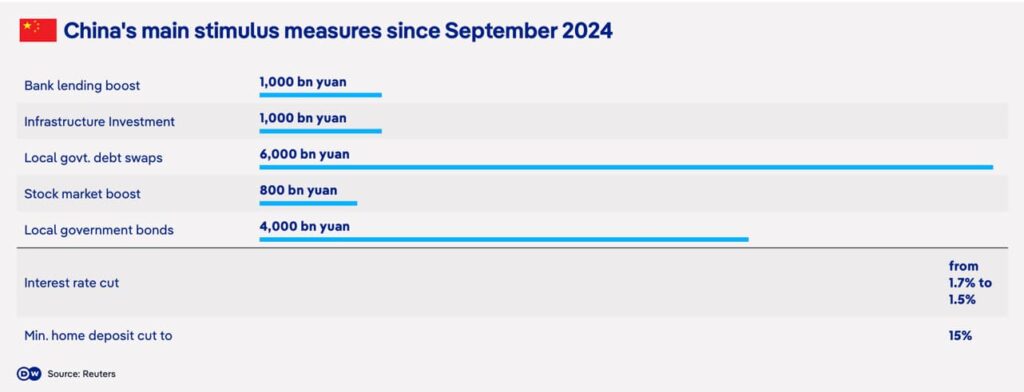

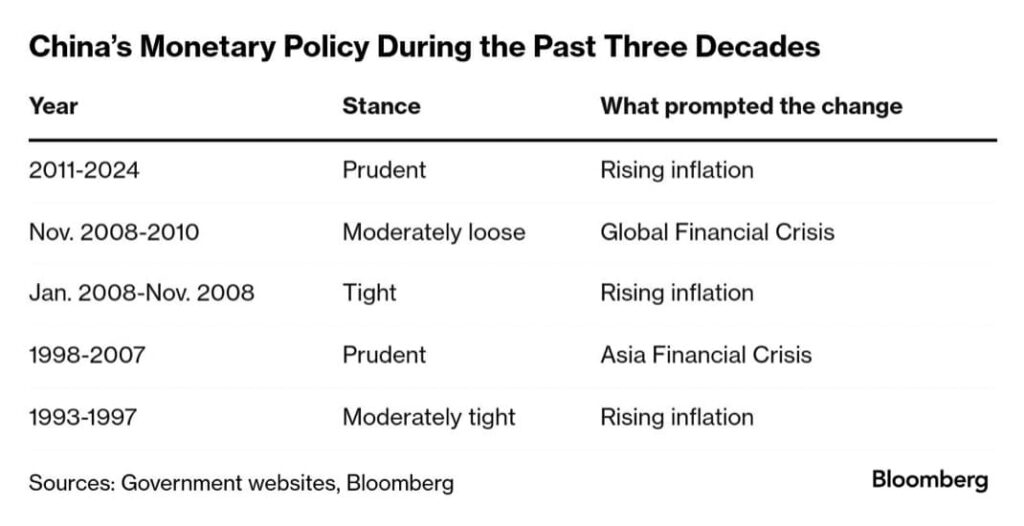

Samlet er både CCP og centralbanken PBoC dog nu blevet krystalklart bevidste omkring risikoen for økonomiens kollaps. Den stående komité har ophøjet privatforbruget til den øverste nationale prioritet og har bl.a. hævet landets gældsloft til mellem 4 og 5% fra de hidtidige 3%. PBoC fører samtidig en såkaldt “Moderately loose” pengepolitik. Det er på linje med den alvorligste tid under finanskrisen.

Samlet er det således stadig muligt for Kina at undgå et finansielt kollaps, selvom USA lancerer en full scale handelskrig mod Kina. USAs de-kobling fra EU er især en historisk chance for Kina til at etablere samarbejdsaftaler med bl.a. EU og afrikanske lande.