Centralbankerne ønsker større autonomi og mere begrænset brug af likviditetsstimuli. Det er det første af tre pengepolitiske temaer, der kan påvirke 2025. De kan alle få kort- og især langsigtet betydning for det finansielle system.

Fed ønsker at sikre sin uafhængighed …

Centralbanker styrer via tre hoved-redskaber: Likviditet (pengemængder), rente og valuta. I 2025 kan alle tre blive udfordret i USA på én gang, hvis vi fremskriver de udmeldinger, som økonomer såvel som politikere er kommet med i 2024:

- Centralbankerne ønsker større autonomi og mindre brug af likviditetsstimuli

- Trump ønsker indflydelse på FOMCs beslutninger, se næste blog indlæg

- Trump ønsker, at USD kursen skal falde, se sidste blog indlæg i trilogien

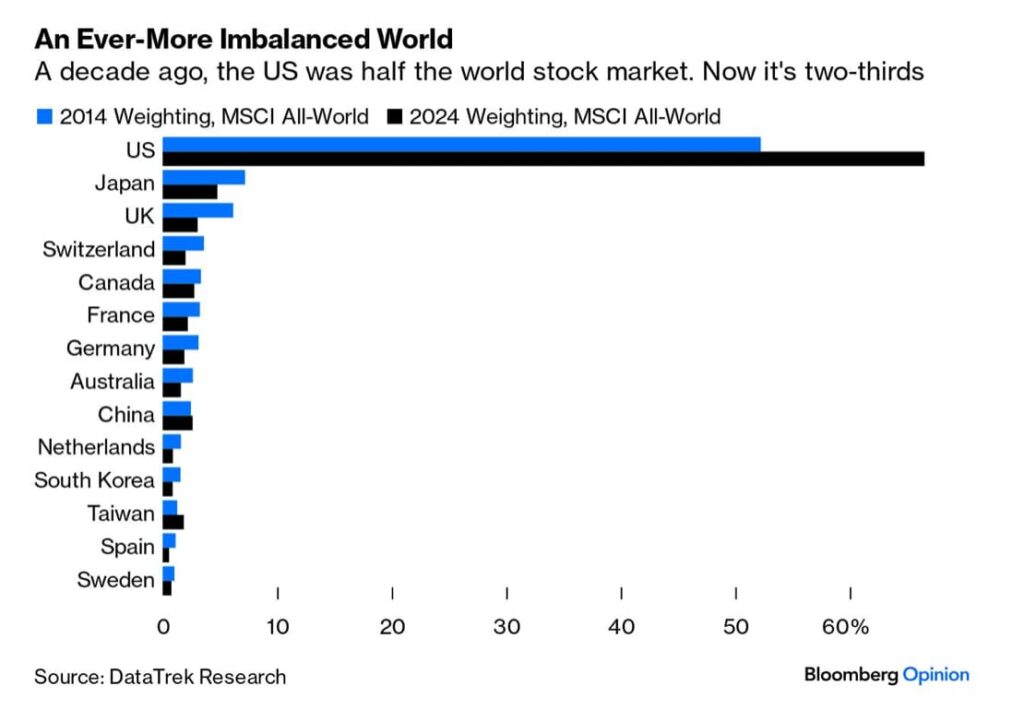

“What happens at the Fed, affects the world”. Feds pengepolitiske paradigme påvirker alle andre centralbanker, for dels er USD den globalt førende reservevaluta, dels er USA verdens største økonomi og endelig udgør amerikanske aktiemarkeder næsten 2/3 af globale market caps.

… som lektien oven på kurstabene fra inflationshoppene i 2020 og 2021, …

Da inflationen sprang i 2020 og ’21 fra udbudsdrevne begivenheder som f.eks. produktions- og udskibningsbegrænsninger, måtte Fed hæve renterne for at komme “foran rentekurven”; genvinde tilliden i markedet. Det førte til store kursfald på de fleste centralbankers balancer, herunder Feds egen. I praksis betød det bl.a., at mens Fed igennem mange år havde sendt et overskud til den amerikanske stat fra QE programmernes kursgevinster (rentefald på Feds obligationsbeholdning), opstod der nu modsat et stort kursfald.

Kursfaldet gjorde Fed teknisk insolvent og krævede den amerikanske stats garanti. Reelt og praktisk er problemet teoretisk, når man er udsteder af verdens førende reservevaluta. Men det gav et hak i markedets tillid til Feds evne til at forudse og styre markederne. Dét tab af tillid førte samtidig til en ubekvem dialog med kongressen, og førte til fingerpeg fra flere politikere.

… der gav et tab af styring, og dermed risikerede Feds troværdighed

Inflationshoppene i 2020 og ’21 havde som sådan enkle årsager. De var resultatet af Covid restriktioner. Men ingen havde forudset sandsynligheden for dem eller, at de ville slå så markant igennem. Dét har fået fagøkonomer og Fed selv til at evaluere, at dén risiko ikke må gentages. Et lignende udbudschok vil netop kunne opstå fra dén handelskrig, som Trump har bebudet. For Kina er i dag f.eks. hovedleverandør af kritiske mineraler og metaller for USA.

En central del heraf er at nedbringe risikoen fra balancen

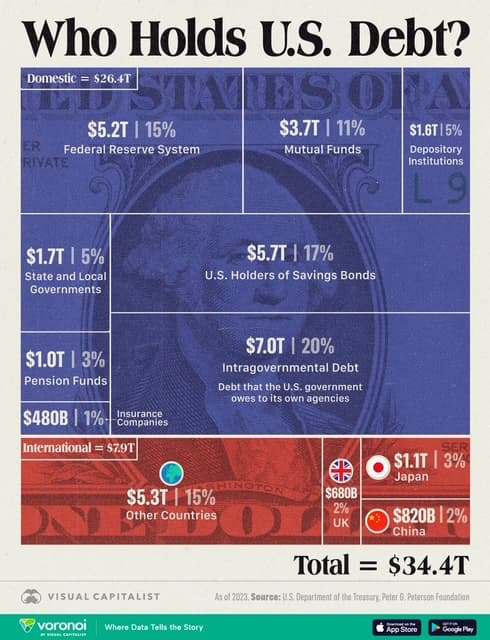

I dag ejer Fed 15% af statens gæld, og yderligere 20% ejes af andre regeringsorganer, jfr. nedenfor.

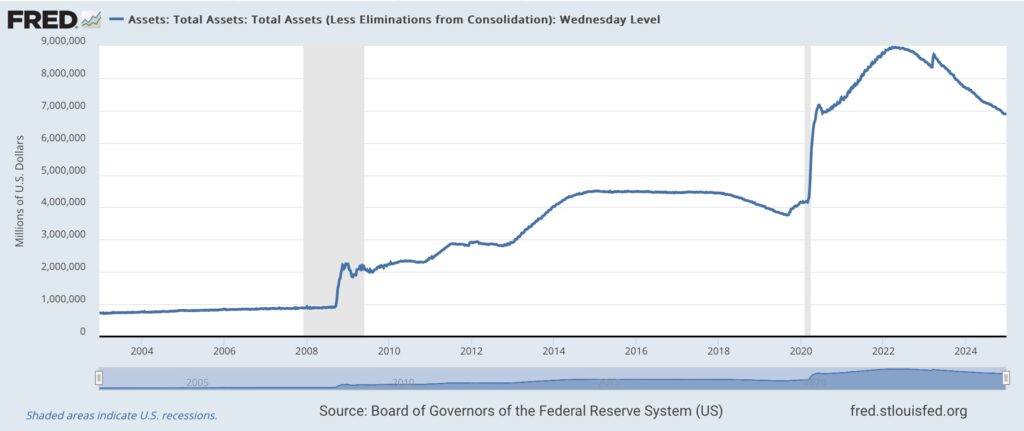

Den høje andel er på trods af Feds QT siden 2022, dvs. forsøg på at nedbringe balancen, jfr. nedenfor.

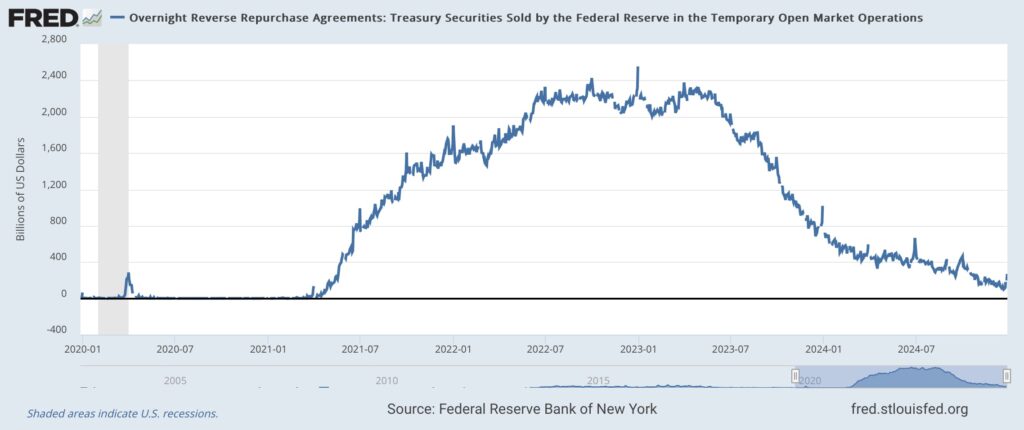

Samtidig strammer den samlede overskudslikviditet i markedet pt. til, jfr. Reverse REPO nedenfor. Det ses også på fald i bid-to-cover ratios.

Det vil dog kræve et ændret styringsparadigme, …

I maj måned afholdt Hoover Institute et mindre pengepolitisk forum med deltagelse af topøkonomer.. Den tidligere finansminister Larry Summers opsummerede mødets konsensus til:

- “Tilbage til ydmyghed”. Hvert årti ser økonomierne nogle chok. Man kan ikke skrive regler og forudsige disse, men bør i stedet se dem som ventiler, der skal tømmes med jævne mellemrum.

- “Undlad forward guidances”. Markederne tror alligevel ikke på dem, og de begrænser Feds senere handlinger.

- “Brug kun QE til at sikre finansiel stabilitet, ikke som økonomisk vækst instrument”. QE afkortede varighederne og kostede USA en halv billion USD.

- “Undgå så vidt muligt konkrete måltal”. Troværdighed opstår fra social konsensus om, at lav inflation er godt, ikke om den er 1,8% eller 2,1%. Mål bør være langsigtede og blødt formulerede, f.eks. som et interval.

- “Undgå flertydighed”, dvs. stop referater af FOMC overvejelser samt stop taler, hvor FOMC medlemmer udtrykker egne og personlige vurderinger.

… som BIS erklærer sig enig i

Konsensus fra mødet i Hoover Institute forpligter på ingen måde det uafhængige FOMC. Noget tyder dog på, at Fed og andre centralbanker har haft samme tanker. Hoover mødets diskurs har siden hen, fået bl.a. BIS til at foreslå nye former for “guiding principles” for centralbanker.

Disse handler især om, at centralbankers balancer skal være så små og risikofrie som overhovedet muligt. Til gengæld skal de være elastiske.

- Det betyder i praksis, at likviditetsoperationer skal være meget målrettede og på basis af langt kortere varigheder end i dag.

- Det vil være et reelt opgør med centralbankernes roller, som vi har set dem udvikle sig siden finanskrisen. Fed’s næsten uendelige balance-udvidelse fra 2008 til 2014 skete f.eks. for at stimulere økonomisk vækst. Det tilsvarende gjaldt for ECB, selvom Draghis formelle årsag hér var finansiel stabilitet.

Trumps økonomiske politik afhænger dog af Feds villighed til at finansiere

Trumps anden præsidentperiode vil indebære en økonomisk politik baseret på skattelettelser, der skal finansieres gennem eksperimentelle toldtariffer. Der er således stor tvivl om, hvor store indtægter USA faktisk vil blive i stand til at skabe. Usikkerheden skyldes dels, at den sidste væsentlige tarif-erfaring er helt tilbage fra William McKinleys præsidentperiode i 1890’erne (Dingley Act). Effekten dén gang var meget behersket for USA, og verden har desuden ændret sig afgørende siden da. I dag véd USAs handelspartnere bl.a., hvor og hvordan USA afhænger af deres leverancer (bargaining power). I forhold til Fed betyder det, at usikkerheden om det amerikanske statsunderskud bliver væsentlig.

Hvis finansiel stabilitet skal forblive, skal der således være købere nok til de amerikanske statsobligationer. Det kan blive svært, hvis USA samtidig fører handelskrig, og samtidig søger at svække USD kursen samt indfører politisk kontrol over FOMCs beslutninger. Se næste blog indlæg.