De amerikanske storbanker satser markant på stablecoins, der kan give en teknologisk effektiv infrastruktur.

Den 30. april holdt det amerikanske Treasury Borrowing Advisory Committee (TBAC) en præsentation omkring Digital Money. Fokus var på stablecoins, som TBAC forudser en stor fremtid for.

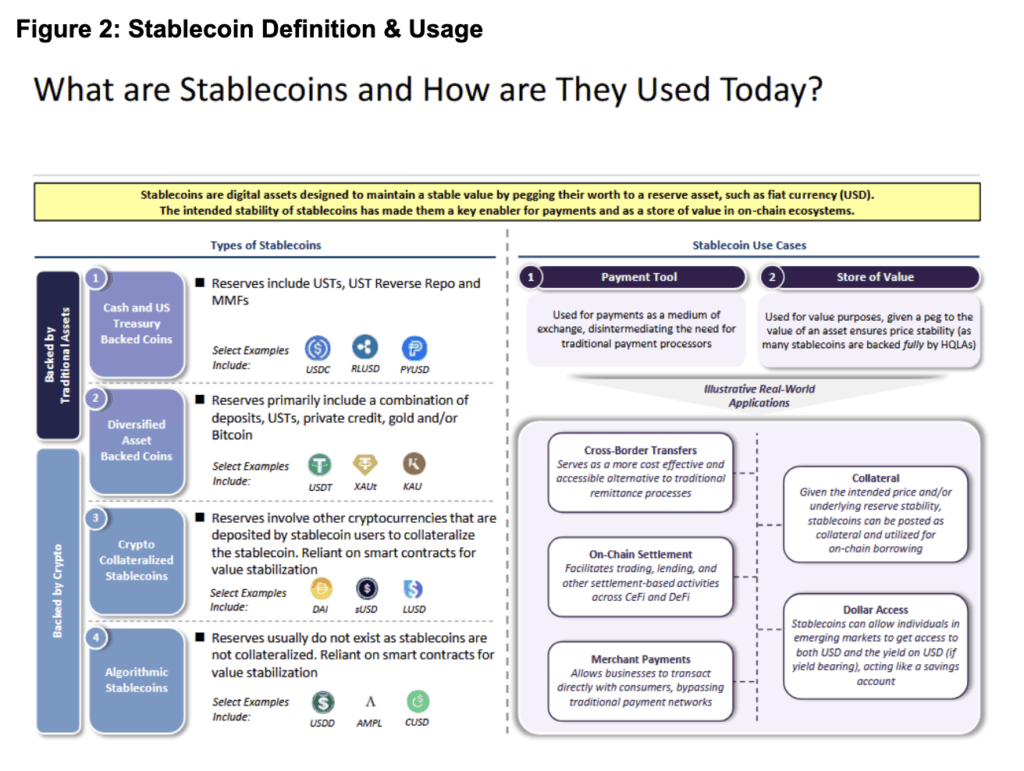

Stablecoins som digitale penge giver skalérbarhed og værdifasthed

Stablecoins er i dag en attraktiv vej for digitale valutaer, fordi de typisk er skalérbare og samtidig bevarer værdifastheden.

Skalérbarheden betyder, at de er frie af de fleste kryptovalutaers akilleshæl om antallet af transaktioner per sekund. I dag har Bitcoin f.eks. et maksimum på 5-7 transaktioner i sekundet på Layer 1. Til sammenligning er Visas kapacitet på 24.000 i sekundet. Der findes teoretisk mulige løsninger for Bitcoin (Lightning Network), men de er fortsat teoretiske.

Værdifastheden af stablecoins sikres ved, at de typisk er bundet op på en eksisterende fiat valuta, normalt USD. Ofte er deres nominelle værdi baseret på en vekselbarhed på 1:1 til USD, så stablecoins “blot” er en digital udgave af USD. Udstederens sikkerhed er derfor typisk en portefølje af USD kontanter, korte t-bonds, repoer og andre ultralikvide og værdifaste aktiver.

Blandt de bedst kendte stablecoins i dag er Tether (USDT) og USD Coin (USDC). De benyttes bredt i Decentralized Finance (DeFi) samt til cross-border betalinger. Deres fordele er desuden, at de er kompatible med blockchain netværk. Det gør dem hurtigere og markant billigere til transaktioner end det traditionelle banksystem.

Der mangler dog regulering omkring de underliggende aktiver

Mere end 80% af Tethers garanterende aktiver er iflg. udstederen Bitfinex kontanter og andre kortsigtede indskud. De resterende 20% er aktiver med højere risiko, som f.eks. aktier. Andre stablecoins har dog langt større bagvedliggende risici, se figuren nederst på siden.

Det er et generelt problem ved de eksisterende stablecoins, at der mangler uniforme standarder for de bagvedliggende sikkerheder (modpartsrisikoen). Mange af de nuværende stablecoin udstedere er domicilerede i juridiske ly og med hovedbankforbindelser på f.eks. Bahamas som Bitfinex. Ofte er de heller ikke underlagt fuld revision, men udgiver blot regelmæssige “attestations”, som viser deres reserver.

Derfor har der over de seneste år været en stigende kritik af stablecoin udstedere fra bl.a. amerikanske CTFC. I 2021 afslørede en CFTC undersøgelse f.eks., at Tether ad flere omgange havde haft mangelfuld dækning af USDT med faktiske USD.

Fraværet af tilsyn og jurisdiktion betyder også, at stablecoins i teorien kan være spekulativt gearede, f.eks. ved kun at have aktier som underliggende sikkerhed. Det ville være et potentielt pyramidespil, hvor der vil mangle vekselbarhed, hvis aktierne falder.

Storbankerne satser i dag markant på stablecoins

Stablecoins teknologiske fordele er dog så store, at næsten alle amerikanske storbanker er på vej med deres egen enhed. Stablecoins er i dag ved at blive mainstream, dvs. dér hvor krypto missede i 2021. IPOere på stablecoins forventes i 2025 at blive ti-doblet ift. 2024.

Der er flere årsager til stigningen, men især har de store kreditkort-udbydere som Visa og Mastercard samt storbanker som JP Morgan nu gjort deres systemer klare til at håndtere stablecoin transaktioner. De forbereder desuden at udstede deres egne stablecoins.

Stablecoins fra storbanker og kreditkortselskaber vil dog komme under strammere regulatoriske rammer og i et mere kontrolleret format end USDT og USDC. De skal overholde bankernes generelle regler omkring værdipapirer for bankerne. Det betyder bl.a., at de skal være underlagt tilsyn.

Storbankernes “stablecoins” bliver formentlig tokeniserede indlån eller digitale penge. De bliver næppe frit flydende stablecoins på offentlige blockchains som f.eks. Tether.

Især har JPMorgan været aktive her i nogle år

Storbanker som JPMorgan, Citi og BNY Mellon har over de seneste år opbygget tokenbaserede systemer. Systemerne minder om stablecoins, men fungerer typisk på kendte modparter og lav regulatorisk risiko. Fokus har især været på at opbygge erfaringer for, hvad høj effektivitet og intradag-afvikling kræver.

Siden 2020 har JP Morgan f.eks. brugt sin egen JPM Coin til interne og institutionelle betalinger. JPM Coin er ikke en offentlig stablecoin, men fungerer i praksis som en digital dollar på bankens egen blockchain-platform, Onyx. Banken arbejder desuden aktivt på at tokenisere traditionelle aktiver som f.eks. t-bonds, indlån og kommercielle værdipapirer. JPM Coin kan bl.a. benyttes i repo-transaktioner, som intradag likviditet og til internationale betalinger.

For at forberede sin stablecoin infrastruktur har JPMorgan over de seneste år desuden deltaget i flere pilotprojekter med centralbanker, som f.eks. MAS (Singapore) og Project Guardian.

Overgang til Stablecoins kan dog få nogle dybe og politiske konsekvenser, jfr. næste blog indlæg.